甘肃农垦农情信息

第40期

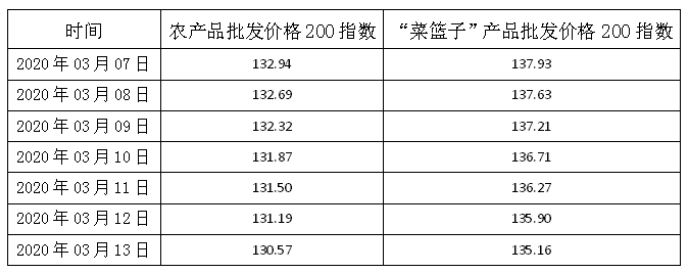

一周全国农产品批发价格指数

第40期

一周全国农产品批发价格指数

据农业农村部监测,3月13日“农产品批发价格200指数”为130.57,比昨天下降0.62个点,“菜篮子”产品批发价格200指数为135.16,比昨天下降0.74个点。截至3月13日14:00时,全国农产品批发市场:

猪肉48.10元/公斤,上涨0.5%;牛肉72.31元/公斤,下降0.2%;

羊肉70.22元/公斤,上涨0.8%;鸡蛋6.90元/公斤,下降0.3%;马铃薯3.34元/公斤,上涨2.4%;玉米2.16元/公斤,基本持平;

辣椒5.93元/公斤,下降2.6%;娃娃菜3.65元/公斤,下降1.8%。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格增幅前五名的是蒜薹、土豆、白条鸡、香菇和鲫鱼,幅度分别为2.7%、2.4%、2.4%、2.2%和2.0%;价格降幅前五名的是生菜、洋白菜、白萝卜、西葫芦和西红柿,幅度分别为5.1%、3.8%、3.5%、3.4%和3.4%。

猪肉48.10元/公斤,上涨0.5%;牛肉72.31元/公斤,下降0.2%;

羊肉70.22元/公斤,上涨0.8%;鸡蛋6.90元/公斤,下降0.3%;马铃薯3.34元/公斤,上涨2.4%;玉米2.16元/公斤,基本持平;

辣椒5.93元/公斤,下降2.6%;娃娃菜3.65元/公斤,下降1.8%。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格增幅前五名的是蒜薹、土豆、白条鸡、香菇和鲫鱼,幅度分别为2.7%、2.4%、2.4%、2.2%和2.0%;价格降幅前五名的是生菜、洋白菜、白萝卜、西葫芦和西红柿,幅度分别为5.1%、3.8%、3.5%、3.4%和3.4%。

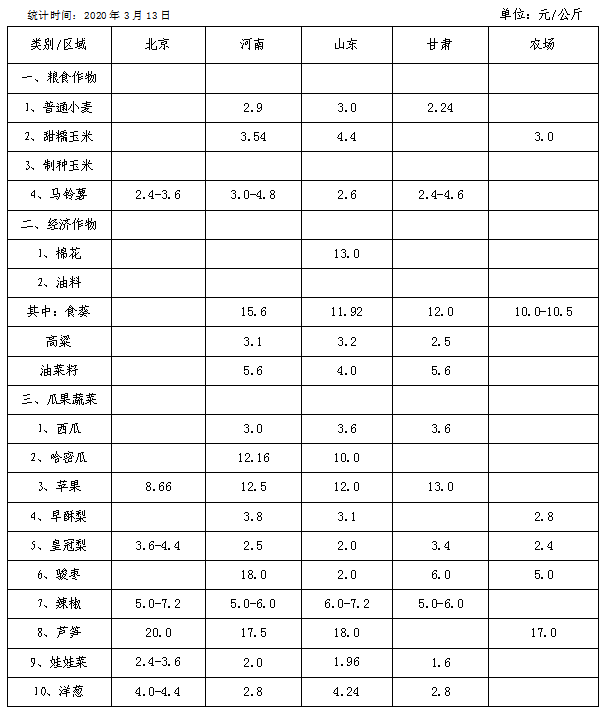

近期主要农产品价格调查表

备注:

1、小宛农场:棉花(籽棉)5.6元/公斤;西湖农场5.8-6.3元/公斤;

新疆籽棉7.4-7.8元/公斤。

2、以上数据来源于各省农牧厅信息网,供参考。

1、小宛农场:棉花(籽棉)5.6元/公斤;西湖农场5.8-6.3元/公斤;

新疆籽棉7.4-7.8元/公斤。

2、以上数据来源于各省农牧厅信息网,供参考。

外贸长期向好趋势没有变

尽管新冠肺炎疫情短期内对外贸进出口造成一定冲击,但我国外贸发展韧性强,企业的适应力和市场开拓能力也很强,疫情对进出口的影响是暂时和阶段性的。随着疫情防控取得积极成效,外贸企业复工复产步伐加快,外贸发展长期向好的趋势没有改变。

据统计,今年前两个月,我国货物贸易进出口总值4.12万亿元,比去年同期下降9.6%。其中,出口2.04万亿元,下降15.9%;进口2.08万亿元,下降2.4%。海关统计显示,前两月,我国对东盟和“一带一路”沿线国家进出口保持增长。对东盟进出口5941.1亿元,增长2%,东盟已成为我国第一大贸易伙伴。同期,我国与“一带一路”沿线国家合计进出口1.3万亿元,同比增长1.8%,高出我国外贸增速11.4个百分点,占31.7%,比重首超三成。

为推动企业复工复产,促进外贸稳增长,海关总署近日出台措施,从减免滞报金和滞纳金、关税保证保险及加工贸易核销、结转、内销等业务延期四个方面进一步降低进出口环节通关成本。根据新的措施,对于疫情发生前已运抵口岸但因疫情原因未能及时报关的进口货物,以及企业复工后因疫情出现经营困难或者资金短缺等原因而无法及时报关的进口货物,均可根据《海关征收进口货物滞报金办法》向申报地海关申请减免滞报金。同时,对疫情期间企业因延迟复工造成手(账)册超期核销的,企业可向主管海关申请临时延长手(账)册有效期。

据统计,今年前两个月,我国货物贸易进出口总值4.12万亿元,比去年同期下降9.6%。其中,出口2.04万亿元,下降15.9%;进口2.08万亿元,下降2.4%。海关统计显示,前两月,我国对东盟和“一带一路”沿线国家进出口保持增长。对东盟进出口5941.1亿元,增长2%,东盟已成为我国第一大贸易伙伴。同期,我国与“一带一路”沿线国家合计进出口1.3万亿元,同比增长1.8%,高出我国外贸增速11.4个百分点,占31.7%,比重首超三成。

为推动企业复工复产,促进外贸稳增长,海关总署近日出台措施,从减免滞报金和滞纳金、关税保证保险及加工贸易核销、结转、内销等业务延期四个方面进一步降低进出口环节通关成本。根据新的措施,对于疫情发生前已运抵口岸但因疫情原因未能及时报关的进口货物,以及企业复工后因疫情出现经营困难或者资金短缺等原因而无法及时报关的进口货物,均可根据《海关征收进口货物滞报金办法》向申报地海关申请减免滞报金。同时,对疫情期间企业因延迟复工造成手(账)册超期核销的,企业可向主管海关申请临时延长手(账)册有效期。

(信息来源:人民日报)

2020年3月中国农产品供需形势分析

玉米:本月预测,中国玉米生产、消费、贸易、价格数据与上月一致。2月中下旬以来,玉米基层购销逐渐恢复,但整体售粮进度仍偏慢。国家粮油信息中心估计,截至2月底,东北三省一区农户销售玉米进度为64%,比5年平均进度慢11个百分点;华北地区农户销售进度为59%,比5年平均进度慢1个百分点。随着气温回升及物流条件持续改善,预计农户售粮进度将加快,市场供应进一步增加,同时用粮企业复产复工率提升,补库需求趋旺,玉米市场购销将逐步恢复正常。

大豆:本月预测,中国大豆供需形势与上月保持一致。自2月中旬起全国压榨企业开机率提高,逐步恢复至常年水平,前期人工不足、物流不畅引发的市场短期供需矛盾有所缓解,国内豆粕和豆油供应平稳,预计疫情对全年大豆消费影响有限。国务院关税税则委员会宣布2020年3月2日起对大豆等自美进口商品实施关税豁免,预计未来自美进口大豆将增加。

棉花:本月预测,中国棉花生产情况不作调整。受新型冠状病毒肺炎疫情影响,国内外经济下行压力加大,纺织品服装消费阶段性下降明显。2020年1-2月中国纺织品服装出口298.3亿美元,同比下降20%。考虑到后期消费恢复因素,本月将年度棉花消费量下调30万吨至773万吨,进口量下调10万吨至170万吨,期末库存量上调20万吨至713万吨。全球棉花供需格局宽松,受疫情发展担忧情绪影响,国内外棉花价格将维持低位震荡,新年度棉花价格预测区间保持不变。

食用植物油:本月预测,食用植物油产量2640万吨,进口量784万吨,消费量3339万吨,出口量27万吨,均与上月预测值相同。目前,中国冬油菜多处于抽薹开花期,近期江淮、江汉、江南和西南地区东部等油菜主产区光热条件较好,气候适宜度好于上年和常年,利于油菜生长发育。受新冠肺炎疫情影响,油脂加工企业开工有所推迟,但对全年食用植物油生产供应影响不大;餐饮消费用油短期将明显下滑,家庭消费用油有所增加,对年度消费的影响尚需持续监测和评估,故本月暂不对消费总量进行调整;因国家统计局最新公布的2019年外出务工人数低于此前预期,本月对食用植物油消费结构进行调整,农村居民消费量调增至723万吨,城镇居民消费量调减至2616万吨。

大豆:本月预测,中国大豆供需形势与上月保持一致。自2月中旬起全国压榨企业开机率提高,逐步恢复至常年水平,前期人工不足、物流不畅引发的市场短期供需矛盾有所缓解,国内豆粕和豆油供应平稳,预计疫情对全年大豆消费影响有限。国务院关税税则委员会宣布2020年3月2日起对大豆等自美进口商品实施关税豁免,预计未来自美进口大豆将增加。

棉花:本月预测,中国棉花生产情况不作调整。受新型冠状病毒肺炎疫情影响,国内外经济下行压力加大,纺织品服装消费阶段性下降明显。2020年1-2月中国纺织品服装出口298.3亿美元,同比下降20%。考虑到后期消费恢复因素,本月将年度棉花消费量下调30万吨至773万吨,进口量下调10万吨至170万吨,期末库存量上调20万吨至713万吨。全球棉花供需格局宽松,受疫情发展担忧情绪影响,国内外棉花价格将维持低位震荡,新年度棉花价格预测区间保持不变。

食用植物油:本月预测,食用植物油产量2640万吨,进口量784万吨,消费量3339万吨,出口量27万吨,均与上月预测值相同。目前,中国冬油菜多处于抽薹开花期,近期江淮、江汉、江南和西南地区东部等油菜主产区光热条件较好,气候适宜度好于上年和常年,利于油菜生长发育。受新冠肺炎疫情影响,油脂加工企业开工有所推迟,但对全年食用植物油生产供应影响不大;餐饮消费用油短期将明显下滑,家庭消费用油有所增加,对年度消费的影响尚需持续监测和评估,故本月暂不对消费总量进行调整;因国家统计局最新公布的2019年外出务工人数低于此前预期,本月对食用植物油消费结构进行调整,农村居民消费量调增至723万吨,城镇居民消费量调减至2616万吨。

(信息来源:农业农村部市场预警专家委员会)

市场营销部收集整理

甘公网安备 62010202000519号

甘公网安备 62010202000519号