甘肃农垦农情信息

第62期

第62期

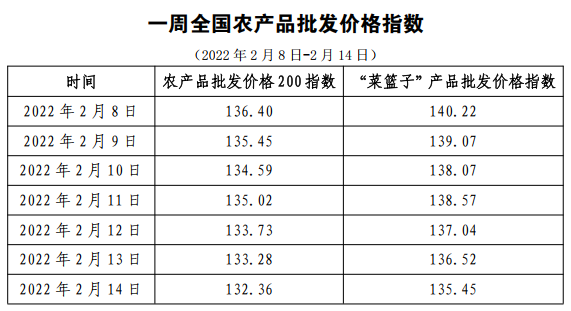

据农业农村部监测,2月14日“农产品批发价格200指数”为132.36,比上周五下降2.66个点,“菜篮子”产品批发价格200指数为135.45,比上周五下降3.12个点。截至2月14日14:00时,全国农产品批发市场:

猪肉20.22元/公斤,下降3.5%;牛肉80.27元/公斤,上升2.7%;羊肉74.13元/公斤,上升1.4%;鸡蛋9.07元/公斤,下降0.4%;鲜奶12.0元/公斤,维持稳定。

重点监测的28种蔬菜平均价格为5.65元/公斤,比上周五下降0.7%;重点监测的6种水果平均价格为7.06元/公斤,比上周五上升0.4。

猪肉20.22元/公斤,下降3.5%;牛肉80.27元/公斤,上升2.7%;羊肉74.13元/公斤,上升1.4%;鸡蛋9.07元/公斤,下降0.4%;鲜奶12.0元/公斤,维持稳定。

重点监测的28种蔬菜平均价格为5.65元/公斤,比上周五下降0.7%;重点监测的6种水果平均价格为7.06元/公斤,比上周五上升0.4。

2021年中国葡萄酒行业产业链现状分析

一、葡萄酒产业链概览

葡萄酒行业所处的产业链是由葡萄种植者、葡萄酒生产者、消费者、资源回收者等一系列利益相关者组成,通过自种酿酒葡萄或者收购酿酒葡萄或葡萄原酒,对之进行加工、销售产成品。该系统以产区生态为条件,以葡萄种植为基础,以葡萄酒生产及其副产物资源利用为保证,涉及到相关的葡萄种植、葡萄酒酿造、葡萄酒包装、零售卖场、餐饮行业、消费者经济收入与消费偏好等众多环节。

从行业环境来看,2017年以来,全国酿酒业规上企业的营业收入始终保持正增长态势。据中国酒业协会透露,2021年全国酿酒行业规模以上企业完成酿酒总产量5406.85万千升,同比增长3.95%;销售收入8686.73亿元,同比增长14.35%;利润总额1949.33亿元,同比增长30.86%。其中,白酒产量715.63万千升,同比下降0.59%;啤酒产量3562.43万千升,同比增长5.60%;葡萄酒产量26.80万千升,同比下降29.08%;发酵酒精产量808.26万千升,同比增长1.83%。这既说明我国酿酒业整体经营情况良好,也侧面反映出我国酒类市场的消费力是较稳定的。

二、葡萄酒产业链各端现状

1.产业链上游种植面积、产量稳定增长。在葡萄酒的产业链上游,我国葡萄园种植面积、葡萄产量均呈稳定增长态势。2019年,全国葡萄园种植面积达72.62万公顷,葡萄产量约1419.54万吨。宁夏是全国最大的酿酒葡萄集中连片产区。截止2020年底,宁夏全区葡萄种植区域面积达到49.2万亩,占全国的三分之一,是全国最大的酿酒葡萄集中连片产区,建成酒庄92家,年产葡萄酒1.3亿瓶,综合产值达到261亿元。

2.产业链中游产量、进口量不断下降。国内市场。近年来,中国葡萄酒市场持续低迷。据国家统计局数据显示,2010-2020年,我国葡萄酒产量总体下降,2013年以后呈负增长状态,自2018年以来,中国葡萄酒消费量连年下降。2021年,全国葡萄酒产量26.80万千升,同比下降29.08%。究其原因,主要是新冠状肺炎疫情、以及国内消费不景气等原因的影响。国际市场。2021年受疫情影响,我国葡萄酒进口量、进口金额有所下滑,分别为42.66万千升、同比下降1.4%,16.97亿美元、同比下降7.4%。同时根据国际葡萄与葡萄酒组织的统计数据显示,2019年,我国已是全球葡萄酒消费大国,但葡萄酒产业连年下滑,可以看出,国内葡萄酒的消费需求仍以进口来满足。

3.产业链下游市场消费持续低迷。中国葡萄酒行业经营效益持续下滑,据中国酒业协会数据显示,2020年全国规模以上葡萄酒生产企业为130家,酿酒总产量为41.33万千升,同比下降6%;完成销售收入100.21亿元,同比下降29.82%;实现利润总额2.59亿元,同比下降74.48%。规模以上企业中亏损企业40个,企业亏损面积30.77%;亏损企业累计亏损额4.43亿元,比上年同期增长了176.55%。据国际葡萄与葡萄酒组织公布的统计数据显示,2019年,中国大陆以7%的消费量份额排全球第五大葡萄酒消费市场。2015-2020年,全国表观消费量总体走低,2019年跌破100万千升;2020年下降至72.37万千升。一方面是由于国外葡萄酒的减量,但更多的则是国产葡萄酒不景气,使得整个行业进入低迷期。

三、中国葡萄酒市场竞争格局分析

1.营销定位有偏差。一方面,与白酒、啤酒相比,葡萄酒消费从高端市场起步,人们也通常将葡萄酒的消费与西餐、高档聚会相联系,使得葡萄酒的消费场景有限,消费定位的问题自然拉远了消费者与葡萄酒之间的距离;另一方面,由于国内对葡萄酒专业知识的普及度不够,导致消费者并不“认识”葡萄酒,多数情况下,消费者会因不懂葡萄酒而放弃购买。

2.品牌建设乏力。发展至今,国内葡萄酒产业已初具规模,但真正深人人心的国产葡萄酒品牌极少。葡萄酒与其他酒品类似,品牌形象对于市场来说十分重要,也别是在“酒文化”盛行的中国。但国内葡萄酒行业的品牌化发展面临瓶颈难以突破,例如,相较于品牌塑造,品牌方更愿意把钱投人渠道建设上,造成了中国葡萄宿市场的高度碎片化。

3.消费更趋健康。中商产业研究院数据库数据显示,中国葡萄酒消费者饮用葡萄酒的主要原因是出于健康需要,而不是因为潮流带动或展现生活品味。77%的消费者饮用葡萄酒的原因是健康需要,51%的消费者饮用葡萄酒的原因是社交需要,而受潮流影响的则只有26%。

四、未来中国葡萄酒市场预测

一方面,根据中国酒业协会发布的《中国酒业“十四五”发展指导意见》,预计到2025年,我国葡萄酒产量将达70万千升,比“十三五”末增长75.0%,年均递增11.8%;销售收入达到200亿元,比“十三五”末增长66.7%,年均递增10.8%;实现利润40亿元,比“十三五”末增长300.0%,年均递增32.0%。另一方面,在葡萄酒行业整体利润惨淡、并进入深度调整的情况下,国产葡萄酒厂商们也纷纷反思,张裕、茅台葡萄酒、长城葡萄酒等部分厂商已采取行动。

因此,从中国酒业协会的发展规划以及国内葡萄酒厂商采取的行动来看,目前行业的“惨淡”现状并未磨灭葡萄酒从业者的希望,中国葡萄酒市场仍有“回暖”的机会,但“春天”何时到来、如何到来,仍未可知。

葡萄酒行业所处的产业链是由葡萄种植者、葡萄酒生产者、消费者、资源回收者等一系列利益相关者组成,通过自种酿酒葡萄或者收购酿酒葡萄或葡萄原酒,对之进行加工、销售产成品。该系统以产区生态为条件,以葡萄种植为基础,以葡萄酒生产及其副产物资源利用为保证,涉及到相关的葡萄种植、葡萄酒酿造、葡萄酒包装、零售卖场、餐饮行业、消费者经济收入与消费偏好等众多环节。

从行业环境来看,2017年以来,全国酿酒业规上企业的营业收入始终保持正增长态势。据中国酒业协会透露,2021年全国酿酒行业规模以上企业完成酿酒总产量5406.85万千升,同比增长3.95%;销售收入8686.73亿元,同比增长14.35%;利润总额1949.33亿元,同比增长30.86%。其中,白酒产量715.63万千升,同比下降0.59%;啤酒产量3562.43万千升,同比增长5.60%;葡萄酒产量26.80万千升,同比下降29.08%;发酵酒精产量808.26万千升,同比增长1.83%。这既说明我国酿酒业整体经营情况良好,也侧面反映出我国酒类市场的消费力是较稳定的。

二、葡萄酒产业链各端现状

1.产业链上游种植面积、产量稳定增长。在葡萄酒的产业链上游,我国葡萄园种植面积、葡萄产量均呈稳定增长态势。2019年,全国葡萄园种植面积达72.62万公顷,葡萄产量约1419.54万吨。宁夏是全国最大的酿酒葡萄集中连片产区。截止2020年底,宁夏全区葡萄种植区域面积达到49.2万亩,占全国的三分之一,是全国最大的酿酒葡萄集中连片产区,建成酒庄92家,年产葡萄酒1.3亿瓶,综合产值达到261亿元。

2.产业链中游产量、进口量不断下降。国内市场。近年来,中国葡萄酒市场持续低迷。据国家统计局数据显示,2010-2020年,我国葡萄酒产量总体下降,2013年以后呈负增长状态,自2018年以来,中国葡萄酒消费量连年下降。2021年,全国葡萄酒产量26.80万千升,同比下降29.08%。究其原因,主要是新冠状肺炎疫情、以及国内消费不景气等原因的影响。国际市场。2021年受疫情影响,我国葡萄酒进口量、进口金额有所下滑,分别为42.66万千升、同比下降1.4%,16.97亿美元、同比下降7.4%。同时根据国际葡萄与葡萄酒组织的统计数据显示,2019年,我国已是全球葡萄酒消费大国,但葡萄酒产业连年下滑,可以看出,国内葡萄酒的消费需求仍以进口来满足。

3.产业链下游市场消费持续低迷。中国葡萄酒行业经营效益持续下滑,据中国酒业协会数据显示,2020年全国规模以上葡萄酒生产企业为130家,酿酒总产量为41.33万千升,同比下降6%;完成销售收入100.21亿元,同比下降29.82%;实现利润总额2.59亿元,同比下降74.48%。规模以上企业中亏损企业40个,企业亏损面积30.77%;亏损企业累计亏损额4.43亿元,比上年同期增长了176.55%。据国际葡萄与葡萄酒组织公布的统计数据显示,2019年,中国大陆以7%的消费量份额排全球第五大葡萄酒消费市场。2015-2020年,全国表观消费量总体走低,2019年跌破100万千升;2020年下降至72.37万千升。一方面是由于国外葡萄酒的减量,但更多的则是国产葡萄酒不景气,使得整个行业进入低迷期。

三、中国葡萄酒市场竞争格局分析

1.营销定位有偏差。一方面,与白酒、啤酒相比,葡萄酒消费从高端市场起步,人们也通常将葡萄酒的消费与西餐、高档聚会相联系,使得葡萄酒的消费场景有限,消费定位的问题自然拉远了消费者与葡萄酒之间的距离;另一方面,由于国内对葡萄酒专业知识的普及度不够,导致消费者并不“认识”葡萄酒,多数情况下,消费者会因不懂葡萄酒而放弃购买。

2.品牌建设乏力。发展至今,国内葡萄酒产业已初具规模,但真正深人人心的国产葡萄酒品牌极少。葡萄酒与其他酒品类似,品牌形象对于市场来说十分重要,也别是在“酒文化”盛行的中国。但国内葡萄酒行业的品牌化发展面临瓶颈难以突破,例如,相较于品牌塑造,品牌方更愿意把钱投人渠道建设上,造成了中国葡萄宿市场的高度碎片化。

3.消费更趋健康。中商产业研究院数据库数据显示,中国葡萄酒消费者饮用葡萄酒的主要原因是出于健康需要,而不是因为潮流带动或展现生活品味。77%的消费者饮用葡萄酒的原因是健康需要,51%的消费者饮用葡萄酒的原因是社交需要,而受潮流影响的则只有26%。

四、未来中国葡萄酒市场预测

一方面,根据中国酒业协会发布的《中国酒业“十四五”发展指导意见》,预计到2025年,我国葡萄酒产量将达70万千升,比“十三五”末增长75.0%,年均递增11.8%;销售收入达到200亿元,比“十三五”末增长66.7%,年均递增10.8%;实现利润40亿元,比“十三五”末增长300.0%,年均递增32.0%。另一方面,在葡萄酒行业整体利润惨淡、并进入深度调整的情况下,国产葡萄酒厂商们也纷纷反思,张裕、茅台葡萄酒、长城葡萄酒等部分厂商已采取行动。

因此,从中国酒业协会的发展规划以及国内葡萄酒厂商采取的行动来看,目前行业的“惨淡”现状并未磨灭葡萄酒从业者的希望,中国葡萄酒市场仍有“回暖”的机会,但“春天”何时到来、如何到来,仍未可知。

(市场营销部收集整理)

甘公网安备 62010202000519号

甘公网安备 62010202000519号