甘肃农垦农情信息

第26期

一周全国农产品批发价格指数

第26期

一周全国农产品批发价格指数

据农业农村部监测,5月30日“农产品批发价格200指数”为112.62,比昨天上升0.08个点,“菜篮子”产品批发价格200指数为114.16,比昨天上升0.08个点。截至5月30日14:00时,全国农产品批发市场

猪肉20.55元/公斤,下降0.3%;牛肉60.31元/公斤,下降0.1%;

羊肉60.43元/公斤,上升0.4%;鸡蛋8.96元/公斤,下降1.6%;

马铃薯2.4元/公斤,上升4.3%;玉米1.82元/公斤,基本持平;

辣椒3.73元/公斤,基本持平;娃娃菜1.35元/公斤,上升1.5%。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格升幅前五名的是:菠萝、平菇、鲫鱼、茄子和草鱼,幅度分别为5.3%、3.0%、2.8%、2.7%和2.6%。重点监测的28种蔬菜平均价格为3.94元/公斤,比昨天上升0.8%;重点监测的7种水果平均价格为8.00元/公斤,比昨天上升0.6%。

猪肉20.55元/公斤,下降0.3%;牛肉60.31元/公斤,下降0.1%;

羊肉60.43元/公斤,上升0.4%;鸡蛋8.96元/公斤,下降1.6%;

马铃薯2.4元/公斤,上升4.3%;玉米1.82元/公斤,基本持平;

辣椒3.73元/公斤,基本持平;娃娃菜1.35元/公斤,上升1.5%。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格升幅前五名的是:菠萝、平菇、鲫鱼、茄子和草鱼,幅度分别为5.3%、3.0%、2.8%、2.7%和2.6%。重点监测的28种蔬菜平均价格为3.94元/公斤,比昨天上升0.8%;重点监测的7种水果平均价格为8.00元/公斤,比昨天上升0.6%。

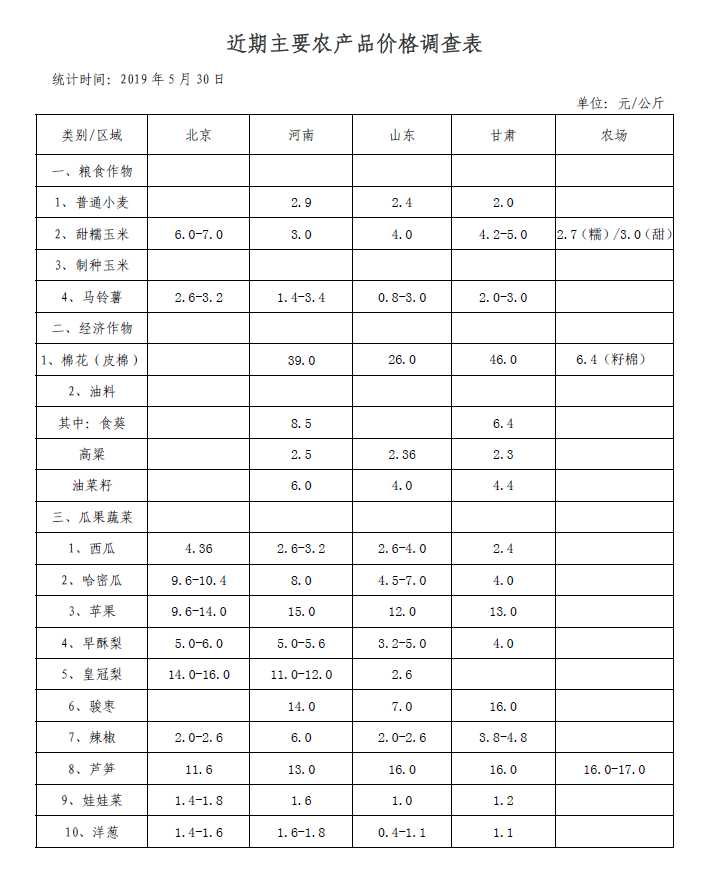

1、小宛农场:棉花(籽棉)6.6-6.8元/公斤;西湖农场6.4-6.7元/公斤;

新疆籽棉7.4-7.8元/公斤;

2、以上数据来源于各省农牧厅信息网,供参考。

水果供给有保障价格将趋稳

涨价主因是短期供应偏紧

近期水果价格明显上涨的主要原因是清明、端午节日消费拉动以及市场供应偏紧。

南北方时令水果大量上市前,预计苹果、梨的价格将进一步上涨。5月底以后西瓜产新地区不断增加,预计价格会逐渐过渡到季节性下降通道。7月份以后,随着夏季时令水果种类增加,市场总供给量也会明显加大,除了供给量不大的少数水果外,全国水果整体价格将趋于下降。

全国水果产需总体平衡

近5年来,在较高的比较效益推动下,中国水果种植面积波动增长,水果总产量也呈现波动增加态势。2014年至2015年,中国水果总产量从2.33亿吨增加至2.45亿吨,2016年小幅下降至2.44亿吨,2017年至2018年又从2.52亿吨增加至2.61亿吨。

2018年国内消费总量约为2.53亿吨,全国水果总产量约2.61亿吨,国内水果市场供需总量基本平衡。中国水果及制品进口量592.48万吨,进口额84.16亿美元,与上年相比分别增加24.8%和34.5%;出口量509.68万吨,与上年相比减少2.0%,出口额71.57亿美元,与上年相比增加1.1%。

预计2020年全国水果产量为2.76亿吨,国内水果消费总量将达2.62亿吨;2025年,全国水果产量将达3.05亿吨,国内水果消费总量将达2.95亿吨;2035年,全国水果产量将达3.32亿吨,国内水果消费总量将达3.21亿吨。总体看,我国水果产需基本平衡,略有盈余。

稳价格需要加快产业升级

水果种植风险较大。自然灾害、价格波动、质量安全,诸多风险分散于产业的不同环节,借由产业链进行传导和汇集,如经长时间累积或突发事件触发,行业将遭受沉重打击。

我国水果种植多为果农分散经营,生产经营组织化程度低,小生产与大市场的矛盾突出。水果产品从农户到消费者历经多个中间环节,抵御风险能力弱。比如,果农分散经营,导致跟风种植,较易导致供大于求、价格暴跌、果农亏损,价格暴跌又会导致跟风减产、供给不足、价格暴涨。

我国水果供给虽然总量充足,但供给结构不合理。大宗品类如苹果、梨、香蕉、葡萄等供给较多,特色品类如大樱桃、百香果、火龙果等供给较少。另外,品种熟期结构不合理。同类水果集中上市且同质化问题严重,结构性滞销时有发生,影响农民增收、产业稳定发展。

近期水果价格明显上涨的主要原因是清明、端午节日消费拉动以及市场供应偏紧。

南北方时令水果大量上市前,预计苹果、梨的价格将进一步上涨。5月底以后西瓜产新地区不断增加,预计价格会逐渐过渡到季节性下降通道。7月份以后,随着夏季时令水果种类增加,市场总供给量也会明显加大,除了供给量不大的少数水果外,全国水果整体价格将趋于下降。

全国水果产需总体平衡

近5年来,在较高的比较效益推动下,中国水果种植面积波动增长,水果总产量也呈现波动增加态势。2014年至2015年,中国水果总产量从2.33亿吨增加至2.45亿吨,2016年小幅下降至2.44亿吨,2017年至2018年又从2.52亿吨增加至2.61亿吨。

2018年国内消费总量约为2.53亿吨,全国水果总产量约2.61亿吨,国内水果市场供需总量基本平衡。中国水果及制品进口量592.48万吨,进口额84.16亿美元,与上年相比分别增加24.8%和34.5%;出口量509.68万吨,与上年相比减少2.0%,出口额71.57亿美元,与上年相比增加1.1%。

预计2020年全国水果产量为2.76亿吨,国内水果消费总量将达2.62亿吨;2025年,全国水果产量将达3.05亿吨,国内水果消费总量将达2.95亿吨;2035年,全国水果产量将达3.32亿吨,国内水果消费总量将达3.21亿吨。总体看,我国水果产需基本平衡,略有盈余。

稳价格需要加快产业升级

水果种植风险较大。自然灾害、价格波动、质量安全,诸多风险分散于产业的不同环节,借由产业链进行传导和汇集,如经长时间累积或突发事件触发,行业将遭受沉重打击。

我国水果种植多为果农分散经营,生产经营组织化程度低,小生产与大市场的矛盾突出。水果产品从农户到消费者历经多个中间环节,抵御风险能力弱。比如,果农分散经营,导致跟风种植,较易导致供大于求、价格暴跌、果农亏损,价格暴跌又会导致跟风减产、供给不足、价格暴涨。

我国水果供给虽然总量充足,但供给结构不合理。大宗品类如苹果、梨、香蕉、葡萄等供给较多,特色品类如大樱桃、百香果、火龙果等供给较少。另外,品种熟期结构不合理。同类水果集中上市且同质化问题严重,结构性滞销时有发生,影响农民增收、产业稳定发展。

(信息来源:中国农业监测预警网)

市场营销部收集整理  甘公网安备 62010202000519号

甘公网安备 62010202000519号