甘肃农垦农情信息

(第63期)

(第63期)

2022年牛奶产量及竞争格局预测分析

乳制品作为日常饮食中补充蛋白质和钙的重要来源,对人类健康和营养均衡具有重要的意义。疫情期间,乳制品企业纷纷响应国家市场监督管理总局组织的“保价格、保质量、保供应”系列活动,确保新鲜乳品供应。

一、养殖情况分析1.奶牛养殖现状

据国家统计局数据显示,2015-2019年,全国规模以上乳制品企业数量逐年下降,2020年发生增长。截至2020年12月底,全国规模以上乳制品企业达到572家,较2019年新增7家。

(数据来源:国家统计局、中商产业研究院整理)

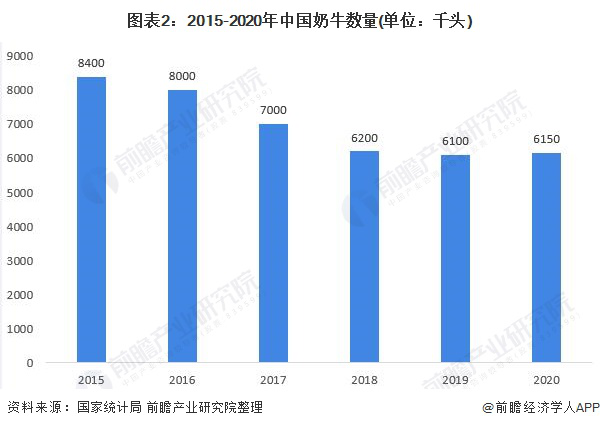

2015-2020年期间我国奶牛数量与乳制品企业数量整体变化趋势较为一致,在经历了连年的下降后2020年开始有所回升。截至2020年底,我国奶牛数量为615万头,比2019年新增了5万头。

(数据来源:国家统计局、中商产业研究院整理)

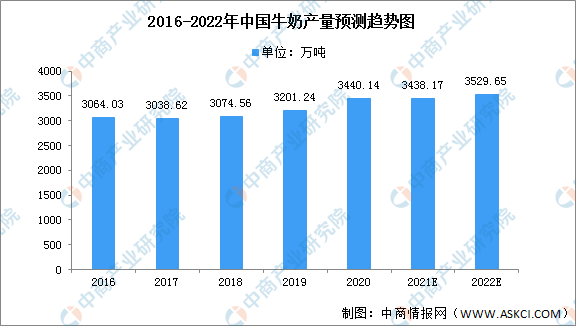

近年来,中国牛奶产量整体较为平稳。牛奶产量在经历了六年的起伏波动后,自2017年牛奶产量开始增长,尤其是2020年奶牛存栏量有所回升,牛奶产量高速增长,达到了近十年来的新高,达到了3440.14万吨,增速创下了近十年的新高,符合行业预期,国内牛奶供应趋紧的局面或将有所改善。据国家统计局数据显示,2021年我国牛奶产量3438.17万吨,下降0.06%,基本保持稳定态势,预计2022年我国牛奶产量将增长至3529.65万吨,增长2.7%。

(数据来源:国家统计局数据、中商产业研究院数据库)

根据公开数据,2019年中国农村地区牛奶人均消费量仅为11.47公斤/年,而城镇地区牛奶人均消费量为31公斤/年,城乡消费差距较大。随着城镇化的快速推进,中国未来液态奶等牛奶消费市场具有着巨大的增长空间。

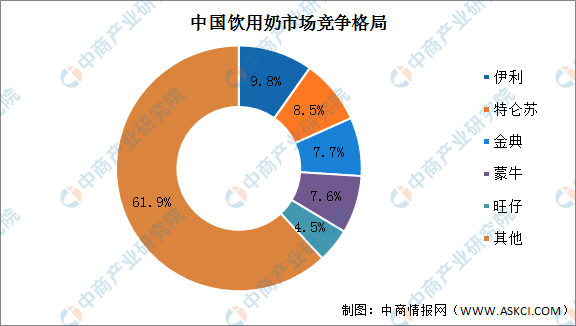

4.竞争格局

饮用奶是目前我国乳制品消费中最主要的部分,目前中国饮用奶市场中,市场份额占比前三分别为伊利、特仑苏及金典,占比分别为9.8%、8.5%及7.7%。其次为蒙牛和旺仔,占比分别为7.6%及4.5%。

(数据来源:Euromonitor、中商产业研究院整理)

1.产业链现状

中国原料奶供应市场规模约1500亿元,奶牛养殖行业发展空间广阔。奶牛养殖产业链上游是各类饲料和冻精,中游是具体的养殖部分,下游主要是奶牛生产的牛奶的具体应用,按照液态奶和干乳制品分类可制成鲜奶、酸奶、奶粉、奶油、奶酪等。据测算,2020年奶牛市场规模约为1500亿元左右。

乳制品作为中国奶牛养殖的下游应用产业,市场规模稳步增长。2014年之前,乳制品市场规模增长率保持在10%以上;但2015年以后市场发生了变化:2015-2020年,乳制品市场规模由3489亿元增至4146亿元,年复合增长率为3.51%,市场规模增长主要由乳制品价格变动驱动。

2.面临的问题

(1)奶牛分散养殖制约行业的发展。目前,中国奶牛养殖业仍以小规模的散户养殖为主,规模化养殖程度处于世界较低水平。散养户由于缺乏科学的养殖技术和理念,养殖效益明显偏低,难以承受饲料成本、人工成本上升的压力,并存在对奶牛疫病防治不力和生鲜乳质量把控不严的情况,在一定程度上影响了中国牛奶市场的整体产品质量。由此,如何在中国现有奶牛养殖产业结构基础上,同合作奶牛养殖户、奶牛专业合作社建立可靠、可控的合作关系,提高奶源质量是牛奶企业的重要挑战。

(2)行业存在结构性供需失衡问题。国内牛奶行业的整体精细化、产业化程度不高,乳源供应的地域性征突出,一方面,奶农存在生鲜奶销售不畅的同时,企业大规模进口原料奶和乳粉;另一方面,国内消费者因低温鲜奶的购买渠道与产品供应有限,目前仍以消费常温牛奶为主。中国牛奶行业存在上述供需不均衡的情况,主要原因包括奶牛规模化、科学化养殖水平较低,牛奶制造企业的产品销售依赖传统商超,低温冷链物流体系建设滞后。

(3)传统的商超渠道成本面临上涨压力。中国牛奶企业主要通过传统的商超渠道进行产品销售,并受冷链物流体系所限,以长保质期的常温产品为主。近年来,随着中国商超店铺租金、销售人员工资的上涨,传统商超对牛奶所收取的渠道费用逐年上升,渠道费用增加牛奶企业运营成本的同时,传统常温物流体系也限制了低温、短保食品的有效供应。

三、奶牛养殖前景分析

大型牧场不断增加是中国奶牛养殖行业未来的发展趋势。2009-2016年,我国牛场数量呈减少趋势,减少幅度达到45.19%,但饲养规模仍然以1-4头/户为主。拥有1000头以上奶牛的大型牧场通常会得到更高水平的资本投资,使用更先进的技术,采用更先进、更规范的养殖方法,这使他们能够比小型牧场生产出更优质的牛奶和更高的产奶量。

1.价格优势。相比较全国均价,越小规模的牧场售出的牛奶价格偏离度越高。而且无论宏观奶价高还是低,较大规模牧场供应的牛奶价格总是低于较小规模的牧场。

2.单产优势。较大规模的牧场奶牛单产量处于较高水平。而且不同规模之间单产水平差别非常明显。大规模牧场的奶牛单产水平较高,且拥有大量的泌乳牛,其产奶总量处于较高水平。

3.成本优势。高度规模化和集约化以及科学高效的管理使得牛奶生产成本得以减少,获得了更多的经济效益。较大规模牧场的分配成本占总成本比例较低。

甘肃省奶业产业现状

据省农业农村厅数据显示,2020年,全省奶牛存栏31.3万头(其中荷斯坦奶牛20万头,奶牦牛、奶犏牛11.3 万头),奶山(绵)羊存栏10.5万只,奶类产量57.5万吨, 其中牛奶56.65万吨,羊奶0.85万吨。现有燎原、庄园、华羚、伊利(红古)、雪莲等乳品加工企业47家,奶业全产业链产值90亿元,其中加工产值46亿元,加工转化率61.2%。奶牛养殖规模化、标准化、机械化水平不断提升,全省100头以上荷斯坦奶牛规模养殖场86家,存栏奶牛15万头,占全省荷斯坦奶牛存栏的5%,成母牛年平均单产7800公斤,机械化挤奶率100%。(信息来源:甘肃省农业农村厅)

(市场营销部收集整理)

甘公网安备 62010202000519号

甘公网安备 62010202000519号