一周全国农产品批发价格指数

(2018年11月6日-11月12日)

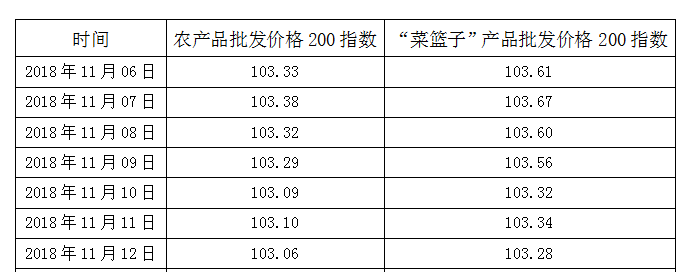

据农业农村部监测,11月12日“农产品批发价格200指数”为103.06,比上周五下降0.26个点,“菜篮子”产品批发价格200指数为103.28,比上周五下降0.32个点。截至11月12日14:00时,全国农产品批发市场(2018年11月6日-11月12日)

猪肉19.03元/公斤,下降1.7%;牛肉59.01元/公斤,下降0.1%;羊肉58.58元/公斤,上升0.9%;鸡蛋9.07元/公斤,持平;

马铃薯1.61元/公斤,上升0.6%;玉米1.91元/公斤,上升1.6%;

辣椒4.18元/公斤,上升3.7%;娃娃菜0.92元/棵,持平。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与上周五相比价格升幅前五名的是:菠菜、韭菜、黄瓜、大蒜和茄子,幅度分别为6.7%、5.8%、5.4%、5.2%和5.2%。重点监测的28种蔬菜平均价格为3.58元/公斤,比上周五上升1.4%;重点监测的7种水果平均价格为5.85元/公斤,比上周五上升1.4%。

近期主要农产品价格调查表

统计时间:2018年11月12日

单位:元/公斤

| 类别/区域 | 北京 | 河南 | 山东 | 甘肃 | 农场 |

| 一、粮食作物 | |||||

| 1、普通小麦 | 2.1 | 2.78 | 2.32 | 2.4 | |

| 2、甜糯玉米(根) | 4.2-5.2 | 1.6 | 2.8 | 1.6 | 2.5-2.8/3.0 |

| 3、制种玉米 | 7.0(代繁) | ||||

| 4、马铃薯 | 1.4-2.0 | 1.4-3.2 | 0.4-2.0 | 1.4 | 1.45 |

| 二、经济作物 | |||||

| 1、棉花(皮棉) | 7.4(籽棉) | 6.6(籽棉) | 6.4(籽棉) | ||

| 2、油料 | |||||

| 其中:食葵 | 9.5 | 10.0-18.0 | 6.46 | 7.0 | |

| 高粱 | 5.0 | 4.4 | 2.3 | ||

| 油菜籽 | 5.2 | 5.0 | |||

| 3、孜然 | 22.0 | 18.0 | |||

| 三、瓜果蔬菜 | |||||

| 1、西瓜 | 5.21 | 1.6-2.0 | 1.2-1.6 | 2.0 | 1.2 |

| 2、哈密瓜 | 9.0-9.6 | 2.4-4.0 | 5.2 | 4.0 | 1.8 |

| 3、苹果 | 3.6-5.2 | 3.7-4.3 | 4.0 | 3.3 | |

| 4、早酥梨 | 2.8-3.2 | 2.0-2.2 | 2.8-3.0 | 5.0 | 2.6 |

| 5、皇冠梨 | 5.6-6.0 | 1.6-2.0 | 2.0 | 4.7 | 3.0 |

| 6、骏枣 | 3.0-13.0 | 14.0 | 11.0 | 8.0 | 4.0(混合枣) |

| 7、辣椒 | 2.0-3.6 | 5.0-5.2 | 2.0-3.6 | 6.0 | 7.5(红源6号) |

| 8、芦笋 | 20.0 | 15.0 | 16.0 | 16.0-17.0 | |

| 9、娃娃菜(棵) | 1.1 | 0.3 | 1.0 | 1.0 | 1.2 |

| 10、洋葱 | 1.1-1.3 | 0.6 | 0.7 | 1.0 | 0.58 |

2、山东市场:辣椒2.8元/公斤,下降0.7元;洋葱0.7元/公斤,下降0.18元;

3、甘肃市场:食葵6.46元/公斤,上升1.47元;油菜籽5.0元/公斤,上升0.1元;

辣椒6.0元/公斤,上升2.0元;

4、小宛农场:棉花(籽棉)6.6-6.8元/公斤;西湖农场6.4-6.7元/公斤;

新疆籽棉7.4-7.8元/公斤;

5、甘肃酒泉:长绒棉46.0元/公斤;

6、条山公司:早酥梨5.0元/公斤,皇冠梨4.6元/公斤;

7、八一农场:洋葱0.6元/公斤。

以上数据来源于各省农牧厅信息网,供参考。

2018年中国农产品总体形势及展望

2018年中国农产品市场主要特点有:农业生产保持稳健增长,结构持续优化,农产品消费继续增长,消费结构升级加快,农产品进口继续增加,架构出现分化,农产品价格总体平稳,部分品种波动风险较大。

小麦:生产结构调整成效明显,品种调剂进口需求下降。2019年小麦进口关税配额量为963.6万吨,国营贸易比例90%。未来十年,小麦生产相对稳定,到2027年,小麦总产量预计为1.32亿吨,比2017年增长1.4%,其中受市场较欢迎的强筋弱筋小麦产量明显增加。

玉米:消费刚性增长,由阶段性供大于求向紧平衡格局转变。未来十年,畜牧业稳步增长,拉动玉米饲用消费保持刚性增长,玉米深加工恢复较快发展。2019年玉米进口关税配额量为720万吨,国营贸易比例60%。到2027年国内玉米消费总量将达到2.59亿吨,比2017年增长17.7%,消费增长快于产量增长,玉米供需将由相对宽松转为紧平衡。

油料:生产稳中有增,食用油进口下降。在比较效益提升和需求拉动下,油料产量将有所增加,预计2027年油料产量将达到3800万吨,比2017年增长1.8%。随着健康消费观念的普及,食用植物油消费增速放缓,食用油呈下降趋势。

棉花:生产消费下降明显,进口先增后稳。由于棉花种植比较效益下降,生产成本提高,棉花面积产量均呈下降趋势,到2027年,棉花产量预计为500万吨左右,比2017年减少15.1%。随着纺织行业向外转移,化纤对棉花的替代性,以及棉纱进口的替代,棉花消费大幅度下降,到2027年预计为650万吨,比2017年减少20.9%,进口依然是棉花产区缺口的重要补充渠道,2019年棉花进口关税配额量为89.4万吨,其中国营贸易比例为33%。预计到2027年棉花进口量扩大到150万吨。

马铃薯:生产消费稳步增加,出口保持增长态势。未来十年,产量年均增长0.9%,到2027年马铃薯产量将达到1.17亿吨,消费年均增长1.0%,到2027年将达到1.16亿吨,出口呈增长趋势,2027年将达到89万吨,比2017年增长64.8%。

禽蛋:生产与消费保持平衡增长,贸易规模基本稳定。预计禽蛋生产年均增长0.8%,2027年预计达到3320万吨左右,禽蛋消费年均增长0.8%,2027年将达到3300万吨左右。

(信息来源:中国农业展望报告(2018-2027)部分摘录)

市场营销部收集整理

市场营销部收集整理

甘公网安备 62010202000519号

甘公网安备 62010202000519号