甘肃农垦农情信息

第54期

一周全国农产品批发价格指数

第54期

一周全国农产品批发价格指数

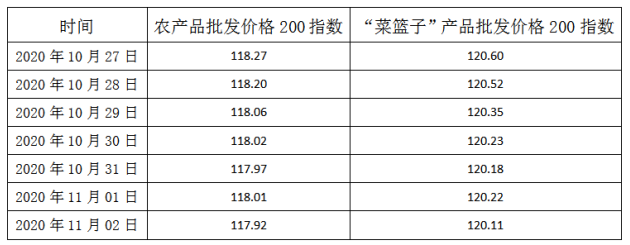

据农业农村部监测,11月2日 “农产品批发价格200指数”为117.92,比上周五下降0.1个点,“菜篮子”产品批发价格200指数为120.11,比上周五下降0.12个点。截至11月2日 14:00时,全国农产品批发市场:

猪肉39.54元/公斤,上涨1.8%;牛肉75.45元/公斤,下降0.2%;

羊肉68.67元/公斤,下降0.8%;鸡蛋7.78元/公斤,上涨1.3%;

马铃薯1.85元/公斤,基本持平;玉米2.26元/公斤,下降0.2%;

辣椒3.82元/公斤,上涨0.8%;娃娃菜1.58元/公斤,上涨1.1%。

今天国内鲜活农产品批发市场重点监测的46个品种中,与上周五相比价格增幅前五名的是菠萝、大带鱼、南瓜、冬瓜和猪肉。幅度分别为5.0%、4.0%、3.2%、2.8%和1.8%;价格降幅前五名的是平菇、莴笋、菜花、芹菜和豆角,幅度分别为6.1%、5.1%、4.3%、4.2%和3.4%。

猪肉39.54元/公斤,上涨1.8%;牛肉75.45元/公斤,下降0.2%;

羊肉68.67元/公斤,下降0.8%;鸡蛋7.78元/公斤,上涨1.3%;

马铃薯1.85元/公斤,基本持平;玉米2.26元/公斤,下降0.2%;

辣椒3.82元/公斤,上涨0.8%;娃娃菜1.58元/公斤,上涨1.1%。

今天国内鲜活农产品批发市场重点监测的46个品种中,与上周五相比价格增幅前五名的是菠萝、大带鱼、南瓜、冬瓜和猪肉。幅度分别为5.0%、4.0%、3.2%、2.8%和1.8%;价格降幅前五名的是平菇、莴笋、菜花、芹菜和豆角,幅度分别为6.1%、5.1%、4.3%、4.2%和3.4%。

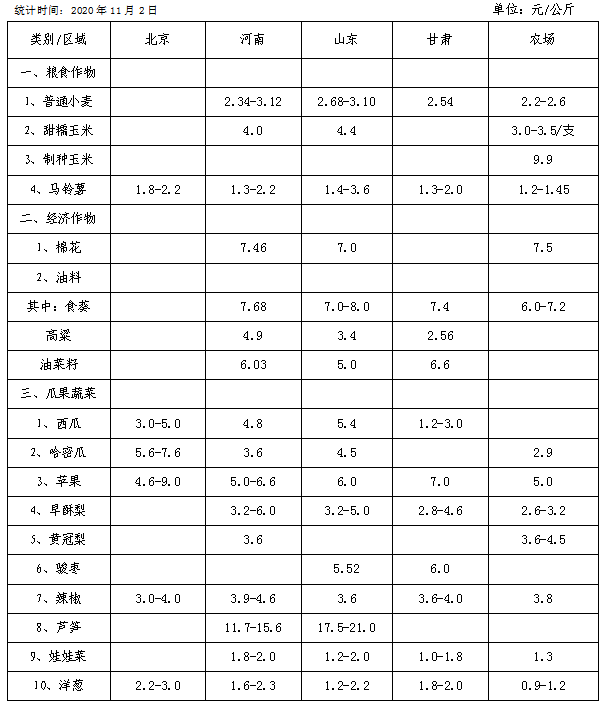

近期主要农产品价格调查表

猪肉价格连续8周回落 四季度走势将作何发展

根据农业农村部召开的全国生猪生产恢复视频调度推进会,可以看出,目前全国生猪和能繁母猪存栏均恢复到正常年份80%以上的水平,生猪规模养殖比重提高到53%。生猪产能恢复进入快车道,这对未来的猪价有何影响?四季度猪价低位能否到26元/公斤以下?

其一,生猪产能持续恢复。截至8月份能繁母猪存栏量自2019年10月份以来连续11个月环比增长,且增幅有所扩大;生猪存栏量自2020年2月份以来环比明显增长,6月份以来生猪存栏环比增幅持续超过4%,7月份同比增幅自2017年以来首次转正。

其二,新项目投建规模同比大增。据不完全统计,2020年1-10月份我国生猪养殖新项目共投入1711.48亿元,项目年产出生猪7454.1万头,较去年大幅增加。四季度后将进入新产能持续兑现期,且增幅将逐步扩大,并在明后年迎来产能爆发期。

其三,进口及储备冻肉量同比大增。据海关总署统计,1-8月份猪肉进口量291万吨,同比涨133.7%,已超过2019年全年猪肉进口量。

其四,下游消费形式逐渐好转。随着新冠疫情防控形势向好,猪肉需求将逐步恢复至正常水平。据国家统计局数据,居民外出消费活动增加,餐饮行业回暖迹象明显,8月份餐饮收入同比下降7.0%,降幅较6月份收窄25.8%。

生猪和猪肉价格很大程度上要看生产供给情况。2020年以来,各地加快养殖场户扩能增养,抓好非洲猪瘟常态化防控,有力地推动了生猪生产。前三季度新建投产1.25万个规模养猪场,复养了1.34万个空栏的规模养殖场。到9月底,全国生猪存栏达到3.7亿头,恢复到2017年末的84%,能繁母猪存栏达到3822万头,恢复到2017年末的86%。

随着生猪生产快速恢复,出栏量增加,猪肉价格已连续8周回落。目前,集贸市场价格每公斤49.23元,比今年2月份的最高点低了10.41元,回落趋势非常明显。今后一个时期,猪肉供应的形势越来越好。2021年元旦、春节这两大节假日期间,猪肉供应量同比大约会增加三成左右。后期随着能繁母猪增加,生猪存栏量增加,出栏量也会很快增加。供应上去以后,价格将逐步回落到正常水平。

综上所述,四季度是猪肉传统消费旺季,随着生猪产能的逐步恢复,消费增长与生猪供给恢复同步,供需紧张的关系将逐步趋缓,猪肉价格大涨大跌的可能性都不大。而近期为完成年度出栏任务,规模场出栏增加,猪价快速下行,散户恐慌性出栏,下游屠企采购难度随之减少,压价操作开始增多,再叠加终端需求不佳,白条走货不畅,故预计11月中旬之前猪价难涨,11月中旬左右迎来年度猪价地点,跌破26元/公斤(5月最低点)不可避免,11月下旬猪价震荡上行,12月份在春节前白条刚需增加利好下,猪价将逐步回温,年前迎来阶段性猪价高点,预计不低于30元/公斤;而2021年猪价将呈缓慢下跌趋势。

其一,生猪产能持续恢复。截至8月份能繁母猪存栏量自2019年10月份以来连续11个月环比增长,且增幅有所扩大;生猪存栏量自2020年2月份以来环比明显增长,6月份以来生猪存栏环比增幅持续超过4%,7月份同比增幅自2017年以来首次转正。

其二,新项目投建规模同比大增。据不完全统计,2020年1-10月份我国生猪养殖新项目共投入1711.48亿元,项目年产出生猪7454.1万头,较去年大幅增加。四季度后将进入新产能持续兑现期,且增幅将逐步扩大,并在明后年迎来产能爆发期。

其三,进口及储备冻肉量同比大增。据海关总署统计,1-8月份猪肉进口量291万吨,同比涨133.7%,已超过2019年全年猪肉进口量。

其四,下游消费形式逐渐好转。随着新冠疫情防控形势向好,猪肉需求将逐步恢复至正常水平。据国家统计局数据,居民外出消费活动增加,餐饮行业回暖迹象明显,8月份餐饮收入同比下降7.0%,降幅较6月份收窄25.8%。

生猪和猪肉价格很大程度上要看生产供给情况。2020年以来,各地加快养殖场户扩能增养,抓好非洲猪瘟常态化防控,有力地推动了生猪生产。前三季度新建投产1.25万个规模养猪场,复养了1.34万个空栏的规模养殖场。到9月底,全国生猪存栏达到3.7亿头,恢复到2017年末的84%,能繁母猪存栏达到3822万头,恢复到2017年末的86%。

随着生猪生产快速恢复,出栏量增加,猪肉价格已连续8周回落。目前,集贸市场价格每公斤49.23元,比今年2月份的最高点低了10.41元,回落趋势非常明显。今后一个时期,猪肉供应的形势越来越好。2021年元旦、春节这两大节假日期间,猪肉供应量同比大约会增加三成左右。后期随着能繁母猪增加,生猪存栏量增加,出栏量也会很快增加。供应上去以后,价格将逐步回落到正常水平。

综上所述,四季度是猪肉传统消费旺季,随着生猪产能的逐步恢复,消费增长与生猪供给恢复同步,供需紧张的关系将逐步趋缓,猪肉价格大涨大跌的可能性都不大。而近期为完成年度出栏任务,规模场出栏增加,猪价快速下行,散户恐慌性出栏,下游屠企采购难度随之减少,压价操作开始增多,再叠加终端需求不佳,白条走货不畅,故预计11月中旬之前猪价难涨,11月中旬左右迎来年度猪价地点,跌破26元/公斤(5月最低点)不可避免,11月下旬猪价震荡上行,12月份在春节前白条刚需增加利好下,猪价将逐步回温,年前迎来阶段性猪价高点,预计不低于30元/公斤;而2021年猪价将呈缓慢下跌趋势。

(信息来源:中国农业信息网)

玉米价格上涨过快,风险积聚,上涨空间或受限?

截止目前玉米集中上市的数量将大幅度减少,玉米受收割成本大幅度增加影响,部分玉米大概率惜售。东北集中售粮期或不明显,农户低于成本价售粮意向一般,预计今年上栈子的粮的数量同比将明显增加。产区价格持续上涨,致使农户拿不定主意,导致目前出现所谓惜售的情况。新粮上市并无季节性供应压力,截至10月底农户为持粮主体。产区目前有效供应不足的情况也为价格持续上涨增添助力。

价格上涨过快,风险或也正在积聚。从国内的供需情况来看,目前市场已经形成了玉米市场存在供需缺口的共识,但是在价格上涨过程中,缺口容易被夸大玉米价格继续上涨,替代品的替代效应也已有所体现,在南方地区,小麦在禽料中的替代已经展开。价格的过快上涨,会对下游行业的经营带来不小的冲击。中长期来看,下游行业必将对上游做出反馈。

短期市场的情绪空前高涨,政策对于市场的调控尚不明显,产区阶段性的有效供应不足,预计短期行情稳中略偏强运行,年前东北新粮会不会集中上量的冲击还不一定,后续关注农户售粮进度及政策调整情况,价格上涨的空间或受限制。

价格上涨过快,风险或也正在积聚。从国内的供需情况来看,目前市场已经形成了玉米市场存在供需缺口的共识,但是在价格上涨过程中,缺口容易被夸大玉米价格继续上涨,替代品的替代效应也已有所体现,在南方地区,小麦在禽料中的替代已经展开。价格的过快上涨,会对下游行业的经营带来不小的冲击。中长期来看,下游行业必将对上游做出反馈。

短期市场的情绪空前高涨,政策对于市场的调控尚不明显,产区阶段性的有效供应不足,预计短期行情稳中略偏强运行,年前东北新粮会不会集中上量的冲击还不一定,后续关注农户售粮进度及政策调整情况,价格上涨的空间或受限制。

(信息来源:中国养猪网)

市场营销部收集整理

市场营销部收集整理

甘公网安备 62010202000519号

甘公网安备 62010202000519号