甘肃农垦农情信息

第29期

一周全国农产品批发价格指数

第29期

一周全国农产品批发价格指数

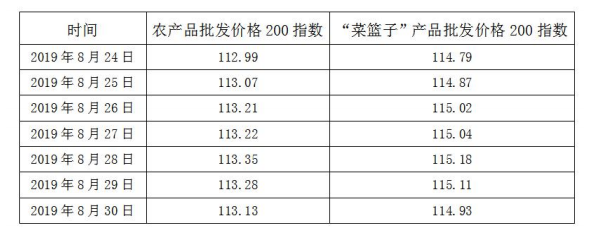

据农业农村部监测,8月30日“农产品批发价格200指数”为113.13,比昨天下降0.15个点,“菜篮子”产品批发价格200指数为114.93,比昨天下降0.18个点。截至8月30日14:00时,全国农产品批发市场:

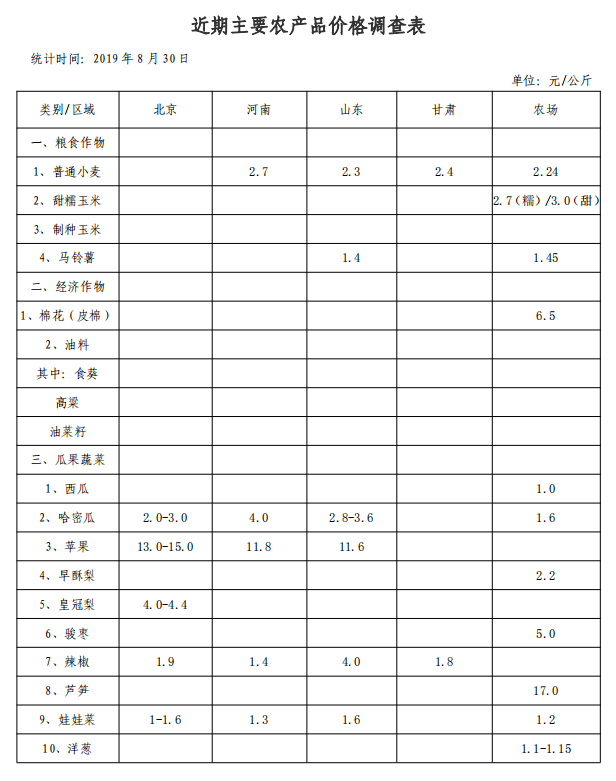

猪肉33.62元/公斤,上升0.5%;牛肉65.29元/公斤,上升0.1%;

羊肉65.51元/公斤,上升1.0%;鸡蛋11.05元/公斤,上升0.5%;

马铃薯1.45元/公斤,下降3.0%;玉米2.2元/公斤,下降8.0%;

辣椒1.70元/公斤,基本持平;娃娃菜1.30元/公斤,基本持平。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格增幅前五名的是菠萝、大带鱼、西瓜、鲤鱼和花鲢鱼,幅度分别为6.1%、2.3%、2.2%、1.5%和1.3%;价格降幅前五名的是巨峰葡萄、莴笋、油菜、西红柿和芹菜,幅度分别为7.7%、7.6%、7.1%、6.1%和5.9%。

猪肉33.62元/公斤,上升0.5%;牛肉65.29元/公斤,上升0.1%;

羊肉65.51元/公斤,上升1.0%;鸡蛋11.05元/公斤,上升0.5%;

马铃薯1.45元/公斤,下降3.0%;玉米2.2元/公斤,下降8.0%;

辣椒1.70元/公斤,基本持平;娃娃菜1.30元/公斤,基本持平。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格增幅前五名的是菠萝、大带鱼、西瓜、鲤鱼和花鲢鱼,幅度分别为6.1%、2.3%、2.2%、1.5%和1.3%;价格降幅前五名的是巨峰葡萄、莴笋、油菜、西红柿和芹菜,幅度分别为7.7%、7.6%、7.1%、6.1%和5.9%。

1、小宛农场:棉花(籽棉)6.6-6.8元/公斤;西湖农场6.4-6.7元/公斤;

新疆籽棉7.4-7.8元/公斤;

2、以上数据来源于各省农牧厅信息网,供参考。

中国农产品供需形势分析(2019年8月)

玉米:本月估计,2018/19年度,中国玉米进口量调增至400万吨,比上月估计数增加70万吨,主要原因是来自美国的进口高粱数量大幅度减少。由于玉米进口量增加,国内产需缺口比上月缩小至2200万吨。价格方面,受玉米成本和临储粮出库价格等支撑,国内玉米价格区间上调至每吨1800-1900元,比此前估计区间上调50元。

本月正值玉米需水关键期,尽管强降水、强对流天气导致局部地区出现内涝,但良好的水分条件对玉米生长总体利大于弊。2019/20年度玉米生产、消费维持上月预测数不变。

棉花:本月估计,考虑到近月中国纺织品服装出口形势不利以及行业景气水平偏低等因素,下调2018/19年度中国棉花消费量至825万吨,进口量调减至205万吨。

本月预测,受7月以来新疆棉区持续高温少雨等气象条件影响,调减2019/20年度中国棉花单产至1758公斤/公顷,总产量降至580万吨。年度消费量、进口量、出口量预测不做调整,期末库存变为684万吨。中美经贸摩擦影响产业下游市场信心,下调国内外棉花年度均价。

食用植物油:本月估计,2018/19年度,中国食用植物油产量2518万吨,较上月估计值调减26万吨。中国食用植物油进口711万吨,比上月估计值调增56万吨,主要是因为中国大豆进口量低于此前预期,菜籽油、棕榈油等油脂进口替代性增强。其中,中国自俄罗斯、乌克兰、哈萨克斯坦等国进口的菜籽油显著增加,并新增从阿联酋、白俄罗斯等国菜籽油进口。

本月预测,2019/20年度,中国食用植物油产量2595万吨,较上月预测值调减2万吨,主要是棉花单产下降影响棉籽油产量略有下调。近期,台风“利奇马”登陆中国,降雨增多有利于缓解部分产区前期旱情,但同时也可能对部分产区花生产量造成影响,具体影响有待进一步观察,本月暂不对花生产量进行调整。中国食用植物油进口量691吨,比上月预测值调增18万吨,主要原因是菜籽油进口预期增加。食用植物油消费量3336万吨,与上月预测保持一致。

本月正值玉米需水关键期,尽管强降水、强对流天气导致局部地区出现内涝,但良好的水分条件对玉米生长总体利大于弊。2019/20年度玉米生产、消费维持上月预测数不变。

棉花:本月估计,考虑到近月中国纺织品服装出口形势不利以及行业景气水平偏低等因素,下调2018/19年度中国棉花消费量至825万吨,进口量调减至205万吨。

本月预测,受7月以来新疆棉区持续高温少雨等气象条件影响,调减2019/20年度中国棉花单产至1758公斤/公顷,总产量降至580万吨。年度消费量、进口量、出口量预测不做调整,期末库存变为684万吨。中美经贸摩擦影响产业下游市场信心,下调国内外棉花年度均价。

食用植物油:本月估计,2018/19年度,中国食用植物油产量2518万吨,较上月估计值调减26万吨。中国食用植物油进口711万吨,比上月估计值调增56万吨,主要是因为中国大豆进口量低于此前预期,菜籽油、棕榈油等油脂进口替代性增强。其中,中国自俄罗斯、乌克兰、哈萨克斯坦等国进口的菜籽油显著增加,并新增从阿联酋、白俄罗斯等国菜籽油进口。

本月预测,2019/20年度,中国食用植物油产量2595万吨,较上月预测值调减2万吨,主要是棉花单产下降影响棉籽油产量略有下调。近期,台风“利奇马”登陆中国,降雨增多有利于缓解部分产区前期旱情,但同时也可能对部分产区花生产量造成影响,具体影响有待进一步观察,本月暂不对花生产量进行调整。中国食用植物油进口量691吨,比上月预测值调增18万吨,主要原因是菜籽油进口预期增加。食用植物油消费量3336万吨,与上月预测保持一致。

(信息来源:农业农村部市场预警专家委员会)

9月份小麦还有上涨机会吗

据国家粮油信息中心最新数据显示,截至8月15日,主产区小麦累计收购5672.6万吨,同比增加1566.7万吨,据统计本期收购增量208.6万吨,较上一期240万吨有所减少。2019年全国小麦产量13400万吨,主产区小麦收购量仅占到小麦产量的42.33%,仍有大量粮源滞留于流通领域。

据了解,截至8月15日,河南全省累计收购小麦1454.6万吨,其中:最低收购价收购小麦722万吨。截止8月19日,安徽小麦累计收购量865.28万吨,其中托市粮收购471万吨,当前托市小麦收购总量已超过1800万吨,但相较于庞大的余量来看,仍是杯水车薪。今年托市收储范围虽然不断扩大,但由于新麦产量和质量情况较上年好转、托市收购仓容不足以及市场化主体入市收购积极性不高等因素制约,麦价走势整体较为乏力。

目前制粉企业主流收购价格在1.14-1.17元/斤,国标一等,较上市初期开秤价格偏低0.02-0.03元/斤。当前贸易商处于购销两难的状态,既收不上来量,又卖不上价,部分贸易商对后市持悲观态度,认为托市结束后,无政策支撑,可能会出现回落,提前清空库存结束购销。且随着早熟玉米上市,越来越多的贸易商准备出售一部分小麦,给新季玉米腾仓腾资金。因此9月份或将迎来小麦新一轮上量高峰期,麦价上涨十分困难。

据了解,截至8月15日,河南全省累计收购小麦1454.6万吨,其中:最低收购价收购小麦722万吨。截止8月19日,安徽小麦累计收购量865.28万吨,其中托市粮收购471万吨,当前托市小麦收购总量已超过1800万吨,但相较于庞大的余量来看,仍是杯水车薪。今年托市收储范围虽然不断扩大,但由于新麦产量和质量情况较上年好转、托市收购仓容不足以及市场化主体入市收购积极性不高等因素制约,麦价走势整体较为乏力。

目前制粉企业主流收购价格在1.14-1.17元/斤,国标一等,较上市初期开秤价格偏低0.02-0.03元/斤。当前贸易商处于购销两难的状态,既收不上来量,又卖不上价,部分贸易商对后市持悲观态度,认为托市结束后,无政策支撑,可能会出现回落,提前清空库存结束购销。且随着早熟玉米上市,越来越多的贸易商准备出售一部分小麦,给新季玉米腾仓腾资金。因此9月份或将迎来小麦新一轮上量高峰期,麦价上涨十分困难。

(信息来源:中华粮网)

市场营销部收集整理  甘公网安备 62010202000519号

甘公网安备 62010202000519号