甘肃农垦农情信息

第51期

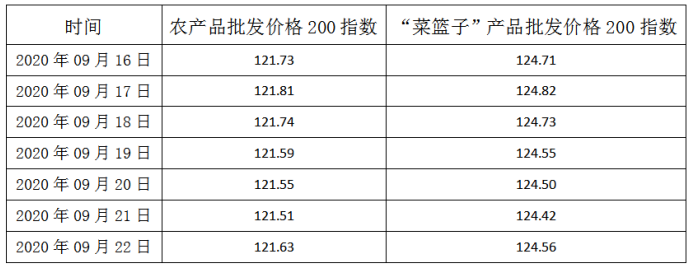

一周全国农产品批发价格指数

第51期

一周全国农产品批发价格指数

据农业农村部监测,9月22日“农产品批发价格200指数”为121.63,比昨天上涨0.12个点,“菜篮子”产品批发价格200指数为124.56,比昨天上涨0.14个点。截至9月22日14:00时,全国农产品批发市场:

猪肉47.27元/公斤,基本持平;牛肉75.47元/公斤,基本持平;羊肉70.53元/公斤,下降0.5%;鸡蛋8.36元/公斤,下降0.9%;

马铃薯1.86元/公斤,下降1.3%;玉米2.50元/公斤,下降0.1%;

辣椒4.43元/公斤,上涨0.8%;娃娃菜1.42元/公斤,基本持平。

今天,国内鲜活农产品批发市场重点监测的46个品种中,与昨天相比价格增幅前五名的是大带鱼、南瓜、白鲢鱼、大蒜和西瓜。幅度分别为3.1%、1.8%、1.3%、1.1%和1.0%;价格降幅前五名的是菠萝、葱头、西葫芦、冬瓜和蒜苔,幅度分别为4.0%、3.6%、2.8%、2.4%和2.4%。

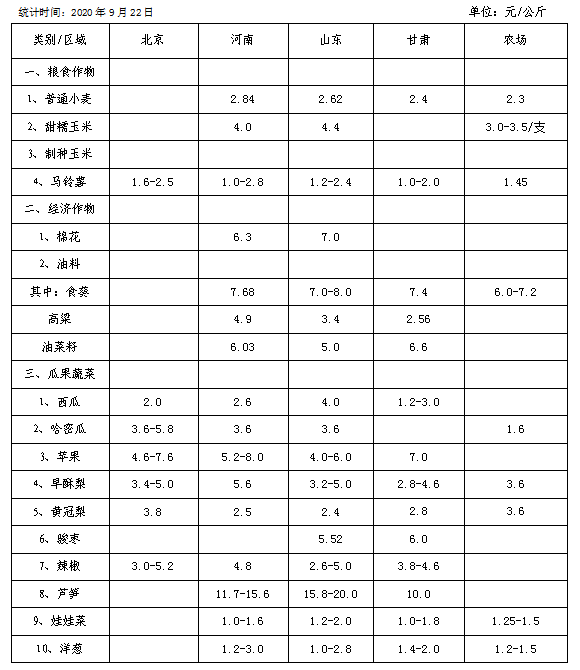

近期主要农产品价格调查表

2020年9月中国农产品供需形势分析

玉米:本月预测,2020/21年度,中国玉米产量2.65亿吨,比上月预测数下调180万吨,主要原因是台风造成东北部分地区玉米倒伏、单产小幅下降。但由于玉米单产已经基本形成,台风灾害影响较为有限,年度玉米产量稳中有增的趋势未变。进口量调增至700万吨,比上月预测数增加200万吨,主要原因是来自美国的进口将大幅增加。玉米消费预测维持上月不变。

棉花:本月预测,2020/21年度,中国棉花单产每公顷上调53公斤至1823公斤,主要是由于棉花播种至8月末,全国棉区综合气候较适宜棉花生长,其中新疆、黄河流域棉区大部天气明显好于上年同期,为新年度棉花增产打下良好基础。棉花总产量为585万吨,比上年增加0.86%,期末库存增加至749万吨。随着国内复工复产复学有序推进,经济持续回稳向好,纺织品服装内销市场逐步稳定,棉花价格在预测区间震荡上行,棉花进口、消费均与上月预测数持平。国际方面,北半球各主产国棉花总体长势正常,美国、巴西、西非等国家和地区棉花产量较上年增加,市场需求未见明显改善,库存高企,全球棉花供给保持宽松格局,国际棉价仍在每磅60-75美分的预测区间震荡。

食用植物油:本月预测,2020/21年度,中国食用植物油产量2765万吨,较上月预测值调减30万吨,主要是油菜籽进口下降导致菜籽油产量减少,此外,受前期全国大范围雨水天气影响,部分产区秋收油料作物花生、葵花籽和芝麻等单产和品质略有下降。中国食用植物油进口量保持高位,达到845万吨,较上月预测值调增75万吨。

食糖:据中国糖业协会统计,8 月份全国销售食糖106万吨,环比增加20万吨,同比增加3万吨,食糖消费恢复良好。关税配额外食糖自7 月份实施进口报告和信息发布管理以来,食糖进口保持正常。当前正值甘蔗产量形成关键期,8 月份广西大部地区气象条件有利于蔗区甘蔗茎伸长,云南降雨偏多但对甘蔗生长影响有限。2020/21年度甜菜糖生产即将展开,甜菜生长总体正常。本月对 2020/21 年度中国食糖预测数据暂不调整。

棉花:本月预测,2020/21年度,中国棉花单产每公顷上调53公斤至1823公斤,主要是由于棉花播种至8月末,全国棉区综合气候较适宜棉花生长,其中新疆、黄河流域棉区大部天气明显好于上年同期,为新年度棉花增产打下良好基础。棉花总产量为585万吨,比上年增加0.86%,期末库存增加至749万吨。随着国内复工复产复学有序推进,经济持续回稳向好,纺织品服装内销市场逐步稳定,棉花价格在预测区间震荡上行,棉花进口、消费均与上月预测数持平。国际方面,北半球各主产国棉花总体长势正常,美国、巴西、西非等国家和地区棉花产量较上年增加,市场需求未见明显改善,库存高企,全球棉花供给保持宽松格局,国际棉价仍在每磅60-75美分的预测区间震荡。

食用植物油:本月预测,2020/21年度,中国食用植物油产量2765万吨,较上月预测值调减30万吨,主要是油菜籽进口下降导致菜籽油产量减少,此外,受前期全国大范围雨水天气影响,部分产区秋收油料作物花生、葵花籽和芝麻等单产和品质略有下降。中国食用植物油进口量保持高位,达到845万吨,较上月预测值调增75万吨。

食糖:据中国糖业协会统计,8 月份全国销售食糖106万吨,环比增加20万吨,同比增加3万吨,食糖消费恢复良好。关税配额外食糖自7 月份实施进口报告和信息发布管理以来,食糖进口保持正常。当前正值甘蔗产量形成关键期,8 月份广西大部地区气象条件有利于蔗区甘蔗茎伸长,云南降雨偏多但对甘蔗生长影响有限。2020/21年度甜菜糖生产即将展开,甜菜生长总体正常。本月对 2020/21 年度中国食糖预测数据暂不调整。

(信息来源:农业农村部信息中心)

秋粮市场提供支撑 小麦价格保持平稳上涨

在终端消费回暖、市场收购量总体偏紧、政策性粮源投放增加等影响下,近日国内小麦市场高位稳定。中秋、国庆节日临近,新麦市场购销已近尾声,市场“目光”转向稻谷、玉米等秋粮品种,但因今年小麦基层粮源比例同比偏大,预计短期内小麦市场仍有稳中小幅波动的可能。

市场麦价基本稳定。近日,随着下游需求转好,以及拍卖增加投放,小麦市场价格总体运行平稳,部分制粉企业,特别是华北的几家大型企业,出于对2020年产新麦的青睐,小幅上调了收购价格,但大部分地区仍保持稳定。

新麦收购进入尾声。2020年产小麦已上市近4个月时间,今年新麦市场购销呈现出较为鲜明的特点:一是收购价格稳中上涨,并总体保持高位坚挺;二是“北强南稳”特征明显,华北麦价偏强运行;三是市场化收购为主,托市收购明显减少,总体收购进度同比偏慢;四是市场购销博弈增强,基层存粮及惜售心态浓厚,售粮进程被拉长。

秋粮市场提供支撑。截至目前,主产区秋粮已陆续收获上市。其中,南方产区新季稻谷价格高开高走,随着各级储备轮换收购及市场化主体积极入市,预计后期新稻价格仍将坚挺走强,大范围启动托市的可能性不大。另外,主产区已有新季玉米收获上市,部分用粮企业也提前挂牌收购,开秤价同比高出0.10~0.15元/斤。

尽管短期内在临储玉米继续出库、新季玉米陆续上市及进口增加等影响下,玉米价格可能仍将有阶段性震荡行情,但考虑到生产预期因灾不容乐观、下游需求逐渐回升、国内玉米供需基本面保持偏紧等因素,市场购销双方对今年新玉米行情预期仍将普遍持看好心态。基于此,玉米、稻谷等临池品种后期走势大概率偏强运行,也将会对后市小麦价格形成支撑。

市场麦价基本稳定。近日,随着下游需求转好,以及拍卖增加投放,小麦市场价格总体运行平稳,部分制粉企业,特别是华北的几家大型企业,出于对2020年产新麦的青睐,小幅上调了收购价格,但大部分地区仍保持稳定。

新麦收购进入尾声。2020年产小麦已上市近4个月时间,今年新麦市场购销呈现出较为鲜明的特点:一是收购价格稳中上涨,并总体保持高位坚挺;二是“北强南稳”特征明显,华北麦价偏强运行;三是市场化收购为主,托市收购明显减少,总体收购进度同比偏慢;四是市场购销博弈增强,基层存粮及惜售心态浓厚,售粮进程被拉长。

秋粮市场提供支撑。截至目前,主产区秋粮已陆续收获上市。其中,南方产区新季稻谷价格高开高走,随着各级储备轮换收购及市场化主体积极入市,预计后期新稻价格仍将坚挺走强,大范围启动托市的可能性不大。另外,主产区已有新季玉米收获上市,部分用粮企业也提前挂牌收购,开秤价同比高出0.10~0.15元/斤。

尽管短期内在临储玉米继续出库、新季玉米陆续上市及进口增加等影响下,玉米价格可能仍将有阶段性震荡行情,但考虑到生产预期因灾不容乐观、下游需求逐渐回升、国内玉米供需基本面保持偏紧等因素,市场购销双方对今年新玉米行情预期仍将普遍持看好心态。基于此,玉米、稻谷等临池品种后期走势大概率偏强运行,也将会对后市小麦价格形成支撑。

(信息来源:中国粮网)

市场营销部收集整理

市场营销部收集整理

甘公网安备 62010202000519号

甘公网安备 62010202000519号