甘肃农垦农情信息

第34期

第34期

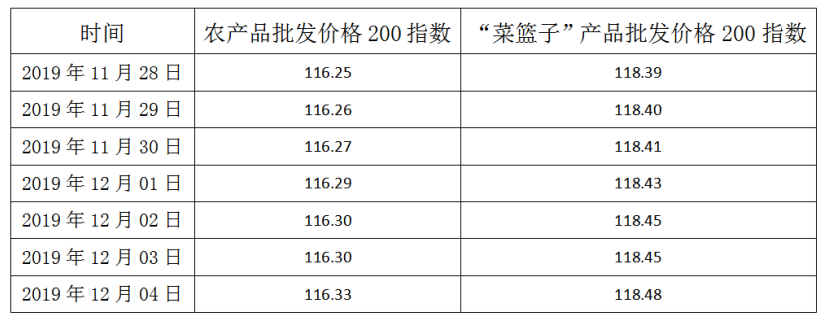

一周全国农产品批发价格指数

据农业农村部监测,12月4日“农产品批发价格200指数”为116.33,比昨天上升0.03个点,“菜篮子”产品批发价格200指数为118.48,比昨天上升0.03个点。截至12月4日14:00时,全国农产品批发市场:

猪肉43.40元/公斤,上涨1.2%;牛肉69.76元/公斤,下降0.6%;

羊肉67.89元/公斤,下降0.4%;鸡蛋9.84元/公斤,上涨0.9%;

马铃薯1.82元/公斤,下降2.6%;玉米2.05元/公斤,基本持平;

辣椒1.9元/公斤,上升0.5%;娃娃菜1.4元/公斤,下降0.6%。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格升幅前五名的是:油菜、菜花、富士苹果、西红柿和韭菜,幅度分别为2.4%、2.3%、1.7%、1.5%和1.5%;价格降幅前五名的是西瓜、冬瓜、土豆、大黄花鱼和大葱,幅度分别为3.5%、2.9%、2.6%、2.6%和2.6%。

猪肉43.40元/公斤,上涨1.2%;牛肉69.76元/公斤,下降0.6%;

羊肉67.89元/公斤,下降0.4%;鸡蛋9.84元/公斤,上涨0.9%;

马铃薯1.82元/公斤,下降2.6%;玉米2.05元/公斤,基本持平;

辣椒1.9元/公斤,上升0.5%;娃娃菜1.4元/公斤,下降0.6%。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格升幅前五名的是:油菜、菜花、富士苹果、西红柿和韭菜,幅度分别为2.4%、2.3%、1.7%、1.5%和1.5%;价格降幅前五名的是西瓜、冬瓜、土豆、大黄花鱼和大葱,幅度分别为3.5%、2.9%、2.6%、2.6%和2.6%。

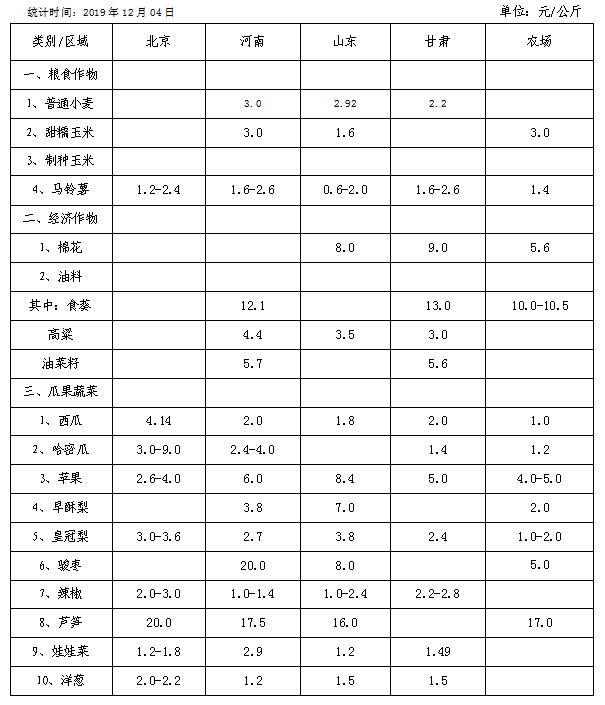

近期主要农产品价格调查表

备注:

1、小宛农场:棉花(籽棉)5.6元/公斤;西湖农场5.8-6.3元/公斤;

新疆籽棉7.4-7.8元/公斤。

2、以上数据来源于各省农牧厅信息网,供参考。

1、小宛农场:棉花(籽棉)5.6元/公斤;西湖农场5.8-6.3元/公斤;

新疆籽棉7.4-7.8元/公斤。

2、以上数据来源于各省农牧厅信息网,供参考。

中国化肥批发价格综合指数持稳运行

近期,中国化肥批发价格综合指数持稳运行。12月2日中国复合肥零售价格指数(CCRI)为2427.96点,环比上涨2.26点,涨幅为0.09%;同比下跌65.90点,跌幅为2.64%。

供给情况

氮肥方面,尿素企业整体开工率下滑,市场供给减少;煤头、气头企业开工率均下滑。磷肥方面,二铵企业整体开工率与前一周持平,维持低位,约为58%。钾肥方面,盐湖基准产品60%粉晶到站价下调至2180元/吨;港口钾库存仍在300万吨以上,小单走货为主;边贸钾已有新单到货。复合肥方面,市场预收推进缓慢,加之环保限产压力较大,企业整体开工率维持低位。

需求情况

氮肥方面,尿素市场需求总体好转,价格止跌回稳;工农业需求略有提升;印度发布招标,近50万吨中国货源将出口,对中国尿素价格有一定提振作用。磷肥方面,二铵国内冬储市场开启,行情较往年偏弱,企业新单跟进不足,市场进展缓慢;出口市场处于淡季,企业主要供给国内市场。钾肥方面,复合肥企业开工率处于低位,对钾肥的采购需求有限。复合肥方面,市场交投较为清淡,冬储市场推进缓慢。

国际市场

供给情况

氮肥方面,尿素企业整体开工率下滑,市场供给减少;煤头、气头企业开工率均下滑。磷肥方面,二铵企业整体开工率与前一周持平,维持低位,约为58%。钾肥方面,盐湖基准产品60%粉晶到站价下调至2180元/吨;港口钾库存仍在300万吨以上,小单走货为主;边贸钾已有新单到货。复合肥方面,市场预收推进缓慢,加之环保限产压力较大,企业整体开工率维持低位。

需求情况

氮肥方面,尿素市场需求总体好转,价格止跌回稳;工农业需求略有提升;印度发布招标,近50万吨中国货源将出口,对中国尿素价格有一定提振作用。磷肥方面,二铵国内冬储市场开启,行情较往年偏弱,企业新单跟进不足,市场进展缓慢;出口市场处于淡季,企业主要供给国内市场。钾肥方面,复合肥企业开工率处于低位,对钾肥的采购需求有限。复合肥方面,市场交投较为清淡,冬储市场推进缓慢。

国际市场

国际氮肥价格止跌回稳,印度招标利好国际尿素价格,其中近50万吨中国货源, 对中国尿素出口价格起一定提振作用。国际磷肥价格持续下滑,二铵国际市场处于淡季,市场需求较为清淡。国际钾肥价格基本平稳,东南亚地区成交活跃,价格保持稳定。

后市预测

氮肥市场方面,尿素市场供给减少,利好价格;需求面有所好转,工农业仍存潜在需求,印度招标后中国尿素获得出口机会;当前尿素价格下降空间较小,预计短期内尿素价格将止跌回稳,或有上涨可能。

磷肥市场方面,国内二铵冬储市场启动,但下游经销商观望情绪较浓,市场推进缓慢;预计短期内二铵价格或将持稳运行。

钾肥市场方面,港口钾少量到船,边贸钾新单到货,市场供给有所增加;需求方面,复合肥企业采购需求有限,总体推进缓慢,钾肥市场呈现供过于求态势,预计短期内钾肥价格将弱势运行。

复合肥市场方面,市场总体表现低迷;供给方面,企业开工率维持低位;需求方面,市场预收推进缓慢;原料方面,尿素价格止跌回稳,一铵价格持续走低,钾肥价格维持弱稳,总体对复合肥成本支撑有限;预计短期内复合肥价格将基本平稳,或有下滑可能。

氮肥市场方面,尿素市场供给减少,利好价格;需求面有所好转,工农业仍存潜在需求,印度招标后中国尿素获得出口机会;当前尿素价格下降空间较小,预计短期内尿素价格将止跌回稳,或有上涨可能。

磷肥市场方面,国内二铵冬储市场启动,但下游经销商观望情绪较浓,市场推进缓慢;预计短期内二铵价格或将持稳运行。

钾肥市场方面,港口钾少量到船,边贸钾新单到货,市场供给有所增加;需求方面,复合肥企业采购需求有限,总体推进缓慢,钾肥市场呈现供过于求态势,预计短期内钾肥价格将弱势运行。

复合肥市场方面,市场总体表现低迷;供给方面,企业开工率维持低位;需求方面,市场预收推进缓慢;原料方面,尿素价格止跌回稳,一铵价格持续走低,钾肥价格维持弱稳,总体对复合肥成本支撑有限;预计短期内复合肥价格将基本平稳,或有下滑可能。

(信息来源:中国化肥网)

猪肉价格连续四周回落 降幅超20%

据农业农村部发布的数据显示,全国猪肉价格连续四周回落,12月1日猪肉价格为每公斤41.48元,比11月1日价格高峰的每公斤52.40元下降10.92元,降幅达20.84%。

当前,在各项扶持生猪生产政策的推动和市场拉动下,养猪户补栏增养的积极性显著提升,生猪生产呈现明显恢复势头。

从10月的监测数据看,生猪生产的重要指标都出现了积极变化。一是全国能繁母猪存栏首次止降回升。10月,能繁母猪存栏环比增长0.6%,这是19个月以来的首次增长,意味着生猪基础产能已经开始恢复。二是规模养猪场生产恢复快。从已经上报的情况看,全国年出栏5000头以上的规模猪场生猪存栏和能繁母猪存栏已连续三个月环比增长。三是生猪生产恢复面不断扩大。东北、西北和黄淮海地区生猪恢复比较快,黑龙江、陕西、河南、吉林、山东、安徽等12个省份生猪存栏止降回升。西南、华南地区产能下滑也趋缓。总的看,能繁母猪存栏回升,生猪存栏下降也基本见底。

当前,在各项扶持生猪生产政策的推动和市场拉动下,养猪户补栏增养的积极性显著提升,生猪生产呈现明显恢复势头。

从10月的监测数据看,生猪生产的重要指标都出现了积极变化。一是全国能繁母猪存栏首次止降回升。10月,能繁母猪存栏环比增长0.6%,这是19个月以来的首次增长,意味着生猪基础产能已经开始恢复。二是规模养猪场生产恢复快。从已经上报的情况看,全国年出栏5000头以上的规模猪场生猪存栏和能繁母猪存栏已连续三个月环比增长。三是生猪生产恢复面不断扩大。东北、西北和黄淮海地区生猪恢复比较快,黑龙江、陕西、河南、吉林、山东、安徽等12个省份生猪存栏止降回升。西南、华南地区产能下滑也趋缓。总的看,能繁母猪存栏回升,生猪存栏下降也基本见底。

(信息来源:中华粮网)

市场营销部收集整理

市场营销部收集整理

甘公网安备 62010202000519号

甘公网安备 62010202000519号