甘肃农垦农情信息

第28期

一周全国农产品批发价格指数

第28期

一周全国农产品批发价格指数

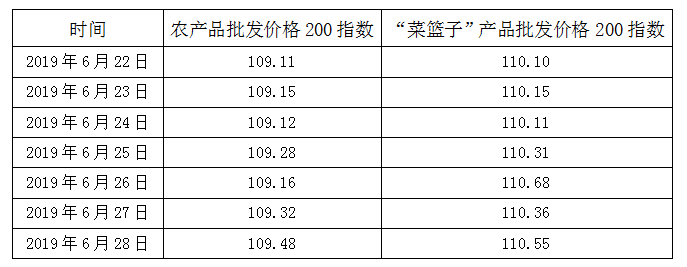

据农业农村部监测,6月28日“农产品批发价格200指数”为109.48,比昨天上升0.16个点,“菜篮子”产品批发价格200指数为110.55,比昨天上升0.19个点。截至6月28日14:00时,全国农产品批发市场

猪肉22.93元/公斤,上升0.8%;牛肉60.66元/公斤,下降0.2%;

羊肉61.77元/公斤,下降0.1%;鸡蛋8.33元/公斤,上升0.5%;

马铃薯1.5元/公斤,下降2.6%;玉米2.04元/公斤,基本持平;

辣椒2.48元/公斤,下降8.1%;娃娃菜1.0元/公斤,下降3.8%。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格升幅前五名的是:菠菜、莴笋、南瓜、菜花和西葫芦,幅度分别为4.5%、3.9%、3.3%、3.3%和2.5%。重点监测的28种蔬菜平均价格为3.93元/公斤,比昨天上升0.8%;重点监测的6种水果平均价格为8.49元/公斤,比昨天下降1.4%。

猪肉22.93元/公斤,上升0.8%;牛肉60.66元/公斤,下降0.2%;

羊肉61.77元/公斤,下降0.1%;鸡蛋8.33元/公斤,上升0.5%;

马铃薯1.5元/公斤,下降2.6%;玉米2.04元/公斤,基本持平;

辣椒2.48元/公斤,下降8.1%;娃娃菜1.0元/公斤,下降3.8%。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格升幅前五名的是:菠菜、莴笋、南瓜、菜花和西葫芦,幅度分别为4.5%、3.9%、3.3%、3.3%和2.5%。重点监测的28种蔬菜平均价格为3.93元/公斤,比昨天上升0.8%;重点监测的6种水果平均价格为8.49元/公斤,比昨天下降1.4%。

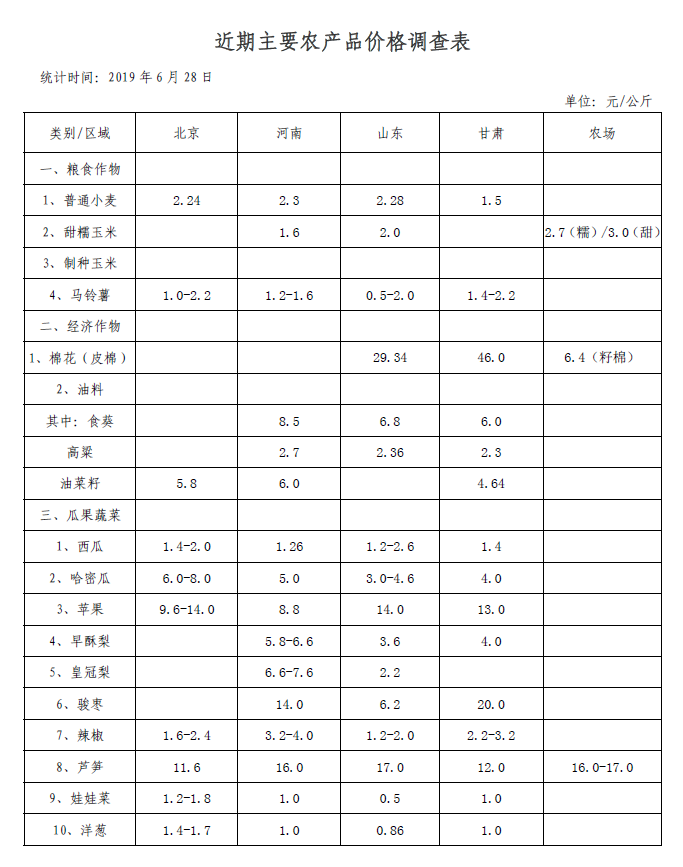

1、小宛农场:棉花(籽棉)6.6-6.8元/公斤;西湖农场6.4-6.7元/公斤;

新疆籽棉7.4-7.8元/公斤;

2、以上数据来源于各省农牧厅信息网,供参考。

新疆籽棉7.4-7.8元/公斤;

2、以上数据来源于各省农牧厅信息网,供参考。

七月份小麦价格是否能迎来上涨

目前主产区新麦收获已结束,正值小麦上市高峰期,贸易商集中售粮,无论是粮库还是制粉企业门前到货量大幅增加,收购价格一落再落,且收购标准要求严格。以大名五得利为例,收购标准由起初开秤要求水份13.8,容重765,到如今要求水份11,容重800,但价格却由1.165元/斤落到1.14元/斤,标准要求的高了,价格反而降了0.025元/斤,由此可看出今年小麦市场之严峻。目前制粉企业主流收购价格在1.12-1.15元/斤,要求标准多在一等以上。

收购进度加快,贸易商积极售粮。据统计截至6月20日,主产区小麦累计收购1579.9万吨,同比增加347.5万吨。其中:江苏收购441.8万吨,同比增加69万吨;安徽收购284.3万吨,同比增加136万吨;河南收购334.4万吨,同比增加52.4万吨;山东收购251.7万吨,同比增加72.2万吨。由于今年新麦上市初期,贸易商不顾市场收购价格高价抢粮,初期收购价格与制粉企业相当,导致亏损居多。因此目前贸易商囤粮积极性并不高,多以随收随走为主,但由于今年小麦质量较好,收的价格低了收不上来量,收高了又赔钱,且各区域之间无明显价差,因此贸易商走货利润十分微薄。

陈麦逐渐退市,拍卖跌入谷底。由于今年新麦质量好,且价格相对于陈麦偏低,性价比更高,制粉企业为了控制成本,更倾向于使用新麦,对陈麦参拍热度不高。6月19日,国家最低收购价小麦计划销售300.64万吨,实际成交2.34万吨,尽管高于上期的1.73万吨,但明显低于上月同期的35.11万吨,整体成交率仅为0.77%,临储小麦拍卖成交基本跌入谷底。预计进入7月份,新麦使用比例进一步提高,陈麦成交情况应该还是在低位徘徊,对新麦价格不会有什么影响。

收购进度加快,贸易商积极售粮。据统计截至6月20日,主产区小麦累计收购1579.9万吨,同比增加347.5万吨。其中:江苏收购441.8万吨,同比增加69万吨;安徽收购284.3万吨,同比增加136万吨;河南收购334.4万吨,同比增加52.4万吨;山东收购251.7万吨,同比增加72.2万吨。由于今年新麦上市初期,贸易商不顾市场收购价格高价抢粮,初期收购价格与制粉企业相当,导致亏损居多。因此目前贸易商囤粮积极性并不高,多以随收随走为主,但由于今年小麦质量较好,收的价格低了收不上来量,收高了又赔钱,且各区域之间无明显价差,因此贸易商走货利润十分微薄。

陈麦逐渐退市,拍卖跌入谷底。由于今年新麦质量好,且价格相对于陈麦偏低,性价比更高,制粉企业为了控制成本,更倾向于使用新麦,对陈麦参拍热度不高。6月19日,国家最低收购价小麦计划销售300.64万吨,实际成交2.34万吨,尽管高于上期的1.73万吨,但明显低于上月同期的35.11万吨,整体成交率仅为0.77%,临储小麦拍卖成交基本跌入谷底。预计进入7月份,新麦使用比例进一步提高,陈麦成交情况应该还是在低位徘徊,对新麦价格不会有什么影响。

国内市场:供应趋紧,“库存潮”或将助推菜油上行

加菜籽面积下滑,菜油远期供应继续收紧

随着我国菜籽种植收益下降,菜籽产量下滑,国内进口依赖度超过50%,其中90%的进口均来自加拿大,而今年以来中加贸易争端严重影响了加菜籽出口,油世界预估2019年7月末加拿大菜籽结转库存预期高达340万—400万吨。根据加拿大统计局发布的首份2019年农作物播种调查报告,因中加关系恶化令出口受阻,加拿大农户计划削减油菜籽种植面积6.6%至2131.4万英亩,将令2019年菜油平衡表进一步收紧。USDA报告预计2019/2020年度全球菜油产量稳中小增至2814万吨,产需缺口近45万吨,全球菜油库存226万吨,较去年降47万吨,库销比为近九年最低水平,远期菜油供应紧平衡。加菜籽进口受限,菜油库存预期下滑

国内方面,5月下旬开始水产需求转好,油厂菜籽压榨量增加,而菜豆、菜棕价差高位导致菜油成交提货下滑,菜油库存回升,截至6月14日沿海菜油库存52.23万吨,较上月同期增21.27%。加之,近期传言菜籽买船打压市场,令菜油大幅调整。但受中加贸易摩擦影响,菜系商检严格,就算有买船也难顺畅通关。我们可以看到,菜籽、菜油进口利润分别高达730元/吨、1050元/吨,油厂买船仍少。根据船运机构数据,6月、7月仅一条菜籽船到,国内沿海进口菜籽总库存下降至47.5万吨,较上月72.9万吨减少25.4万吨,降幅34.84%,较去年同期的70万吨降32.14%。此外,临储菜油所剩无几,2014/2015年度最高600万吨降至15万吨左右,6月17日国家重启拍卖菜油,临储库存会彻底清空。

(信息来源:中华粮网)

市场营销部收集整理

甘公网安备 62010202000519号

甘公网安备 62010202000519号