一周全国农产品批发价格指数

(2018年10月13日-10月19日)

(2018年10月13日-10月19日)

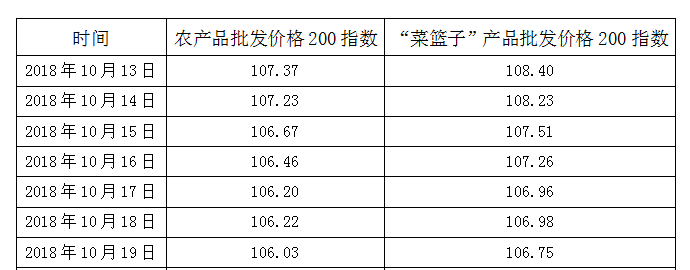

据农业农村部监测,10月19日“农产品批发价格200指数”为106.03,比昨天下降0.19个点,“菜篮子”产品批发价格200指数为106.75,比昨天下降0.23个点。截至10月19日14:00时,全国农产品批发市场

猪肉19.94元/公斤,上升1.2%;牛肉58.91元/公斤,上升0.1%;羊肉56.59元/公斤,上升1.3%;鸡蛋8.89元/公斤,上升0.9%;

马铃薯1.45元/公斤,持平;玉米1.83元/公斤,持平;

辣椒4.63元/公斤,下降1.1%;娃娃菜0.93元/棵,下降1.1%。

今天,国内鲜活农产品批发市场重点监测的60个品种中,与昨天相比价格升幅前五名的是:冬瓜、平菇、白鲢鱼、鲤鱼和莲藕,幅度分别为4.1%、3.7%、2.8%、2.4%和2.2%。重点监测的28种蔬菜平均价格为3.98元/公斤,比昨天下降0.5%;重点监测的7种水果平均价格为5.32元/公斤,比昨天下降1.3%。

近期主要农产品价格调查表

统计时间:2018年10月19日

单位:元/公斤

| 类别/区域 | 北京 | 河南 | 山东 | 甘肃 | 农场 |

| 一、粮食作物 | |||||

| 1、普通小麦 | 2.1 | 2.5 | 2.2 | 2.4 | |

| 2、甜糯玉米(根) | 2.6 | 1.6 | 1.64 | 1.6 | 2.7(糯)/3.0(甜) |

| 3、制种玉米 | 7.0(代繁) | ||||

| 4、马铃薯 | 1.0-1.6 | 1.2-2.8 | 0.4-2.0 | 1.3 | 1.45 |

| 二、经济作物 | |||||

| 1、棉花(皮棉) | 17.6 | 16.0 | 7.0(籽棉) | 6.4(籽棉) | |

| 2、油料 | |||||

| 其中:食葵 | 8.8 | 7.0 | 4.96 | 7.0 | |

| 油菜籽 | 5.2 | 4.0 | 4.9 | ||

| 3、孜然 | 22.0 | 18.0 | |||

| 三、瓜果蔬菜 | |||||

| 1、西瓜 | 1.8-2.0 | 1.6-2.0 | 1.2-1.6 | 0.76 | 1.2 |

| 2、哈密瓜 | 3.0-5.0 | 2.4-4.0 | 2.0 | 2.4 | 1.8 |

| 3、苹果 | 3.6-5.0 | 3.6 | 3.5 | 3.0 | 3.6 |

| 4、早酥梨 | 2.4-3.6 | 2.0-2.2 | 2.8-3.0 | 5.0 | 2.6 |

| 5、皇冠梨 | 4.4-5.6 | 1.6-2.0 | 2.4 | 4.8 | 3.0 |

| 6、骏枣 | 3.0-13.0 | 14.0 | 9.04 | 12.0 | 4.0(混合枣) |

| 7、辣椒 | 2.0-5.6 | 7.4 | 2.0-4.6 | 4.0 | 7.5(红源6号) |

| 8、芦笋 | 20.0 | 15.0 | 16.0 | 16.0 | |

| 9、娃娃菜(棵) | 0.95 | 0.5 | 1.0 | 1.0 | 1.2 |

| 10、洋葱 | 1.0-1.2 | 0.7 | 0.88 | 1.0 | 0.58 |

备注:1、北京市场:早酥梨3.0元/公斤,上升0.3元;皇冠梨5.0元/公斤,上升0.4元;

骏枣8.0元/公斤,上升0.5元;

2、河南市场:苹果3.6元/公斤,下降0.1元;

3、山东市场:哈密瓜2.0元/公斤,下降1.0元;苹果3.5元/公斤,下降0.1元;

骏枣9.04元/公斤,下降4.6元;

4、小宛农场:棉花(籽棉)6.6-6.8元/公斤;新疆籽棉:7.2-7.4元/公斤;

5、甘肃酒泉:长绒棉46.0元/公斤;

6、条山公司:早酥梨5.0元/公斤、皇冠梨4.6元/公斤;

7、八一农场:洋葱0.6元/公斤。

以上数据来源于各省农牧厅信息网,供参考。

化肥圈“小老弟们”表现不一

尿素:国内尿素在国际市场的利好支撑下一路飙涨至2200元。后期随着印标的落幕,市场回归平静。加之进入传统用肥淡季,企业暗降吸单。涨的有多高跌的就有多快。截止目前,山东临沂菏泽市场降至2130-2140元/吨。而部分区域价格仍在走低。整体出货氛围不佳,个别区域经销商恐慌性抛售,市场一度倒挂。目前来看,下跌之势仍未止步,国内暂无强势利好支撑,随着供暖期的临近,大家把希望寄托于开工及限气,望能再掀涨势,不过与往年相比多为11月左右。短线来看,国内尿素市场仍弱势盘整为主。

磷肥:如今一铵市场观望为主,变动不大。上游原料高位震荡,企业接单谨慎惜售心态较浓,湖北地区企业55粉主流出厂报价2350-2400元/吨,58粉主流出厂报价至2500元/吨左右,部分企业谨慎观望为主;河南地区以稳为主,目前区内一铵55粉主流出厂报价2340-2350元/吨,成交均单议。一铵高端价格成交有待落实,成本支撑市场预计一铵维持良好态势,成交让利空间缩窄。

二铵出口价格下滑至离岸价格410-415美元/吨,印度前期进口量较大以及卢比贬值削弱了二铵的需求,国际二铵新单稀少价格稳中下滑,当前人民币汇率在6.91左右,当前出口离岸价格折合国内出厂价格在2710-2747元/吨左右,出口市场获利空间仍存,目前湖北地区企业64二铵主流出厂报价2720-2750元/吨,国内冬储市场观望为主未有明确价格。据悉东北市场二铵意向价格为64二铵到站2900-3000元/吨,企业国内货源维持紧俏,东北地区到货有限,成本以及出口支撑利好明显,但下游市场博弈中,二铵价格上涨存在一定阻力。

钾肥:大合同落定,实际集中到货预期将在11月份。国产钾肥产量出售理想,新单可供应量有限;硫酸钾国投罗钾全线复产。边贸钾计划内过货量有限。钾肥市场内销坚稳横盘。经销贸易商报价居高依旧。现进口钾港口62白钾主流报价2450-2480元/吨,60报价2430-2460元/吨,俄红报价2300-2320元/吨,大颗粒报价2450-2480元/吨,单议为主。国产钾受进口钾侧面支撑明显,现藏格60粉晶主流外发到站报价2350元/吨,57粉晶执行2200元/吨,实际成交均是一单一议。后期市场进口钾货源补充仍需时日,国内进口货源紧、短线高位横盘。国产钾出货重心坚挺。

复合肥:近期在原料的强势拉动下,国内复合肥市场炒涨氛围持续强劲,国庆前后不少企业报价上调50-100元/吨,至今日国内45%S(3*15)主流出厂报价在2250-2450元/吨。秋季大面积结束,仅剩局部区域零星补单,下游需求量实为有限,企业目前现货发运以前期少量秋季订单为主。冬储市场陆续启动,个别规模企业预收已展开,因前期价格较低,收款尚可,而随着原料价格的走高,企业承压报价上调,下游对高价抵触,故近期新单成交清淡。截至目前,仍有多数企业还未开始冬储市场,主因上游市场不稳,或有部分原料购置不足,现厂商观望中,定价犹豫。十月下旬,冬储市场会大面积启动,政策和价格会陆续出台,目前原料高价之下,企业为保证利润,预计冬储价格难以出现大幅走低,而再度上行恐难落实,故短线看整体延续高位整理模式。

(信息来源:中国农资网)

市场营销部收集整理

市场营销部收集整理

甘公网安备 62010202000519号

甘公网安备 62010202000519号