甘肃农垦农情信息

第68期

2021年中国马铃薯市场运行情况总结及2022年发展趋势预测

第68期

2021年中国马铃薯市场运行情况总结及2022年发展趋势预测

马铃薯块茎含有大量的淀粉,能为人体提供丰富的热量,富含蛋白质、氨基酸及多种维生素、矿物质,尤其是维生素含量是所有粮食作物中最全的。与小麦、稻谷、玉米、高粱并称为世界五大作物。马铃薯主产国有中国、俄罗斯、印度、乌克兰、美国等,中国是世界马铃薯总产最多的国家。

一、马铃薯生产情况

(一)薯类种植面积及产量。薯类是土豆、白薯、红薯、芋头及山药等根茎类作物的总称,作为人体能量的来源之一,血糖指数较低。2021年中国薯类播种面积为7333.4千公顷,同比增长1.7%;产量为3043.5万吨,同比增长1.9%。

(二)马铃薯种植面积及产量。马铃薯又名土豆,是世界上主要的粮食作物之一。主要生产国为俄罗斯、波兰、中国、美国、墨西哥,中国土豆的主产区是西南山区、西北、内蒙古和东北地区。

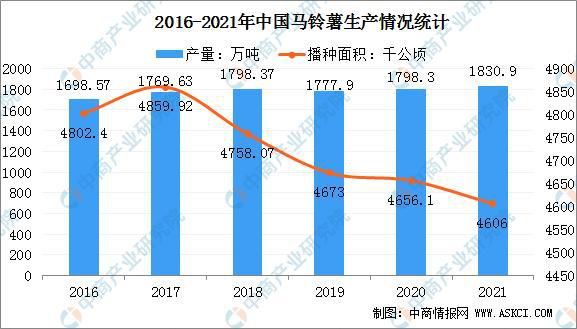

我国马铃薯的种植面积居世界第一位,2021年中国马铃薯种植面积约为4606千公顷,同比下降1.08%;产量为1830.9万吨,同比增长1.81%。

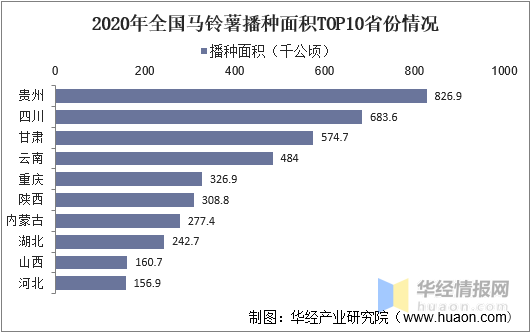

2020年贵州省马铃薯播种面积居全国首位,达826.9千公顷,占全国总面积的17.8%;其次为四川和甘肃,播种面积分别为683.6千公顷和574.7千公顷。

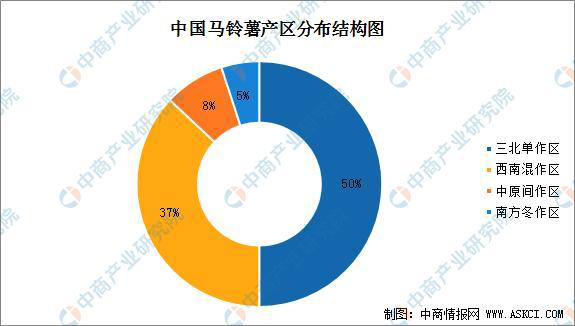

(三)马铃薯地区产量。目前,中国马铃薯产区基本形成三北单作区、西南混作区、中原间作区和南方冬作区等四大马铃薯优势区。

1.三北单作区。该地区占中国马铃薯种植总面积的50%。这个地区生产的马铃薯主要用于种薯、鲜食和加工消费。该地区的马铃薯通常在4月下旬至5月初种植,9月至10月收获。主要覆盖的省份有黑龙江、吉林、辽宁、内蒙古、甘肃、新疆、青海、宁夏、山西和陕西。

2.西南混作区。该地区占中国马铃薯种植总面积的37%。这个地区生产的马铃薯主要用于鲜食消费。该区域的马铃薯种植时间通常在9月至11月,并在次年2月至4月完成收获。该区域包括四川、贵州、云南、西藏、重庆以及湖南和湖北的部分地区。

3.中原间作区:该地区占中国马铃薯种植总面积的8%。春薯于2月至3月种植,5月或6月收获。7月至8月开始种植秋薯,10月至11月收获。这个地区生产的马铃薯主要用于出口和鲜食消费。该区域包括江西、江苏、浙江、安徽、山东和河南。

4.南方冬作区:该地区占中国马铃薯种植总面积的5%。该区域的马铃薯在10月至11月种植,并在次年2月和3月收获。该区域的马铃薯主要用于出口和鲜食消费。该区包括广东、福建、广西和海南省。

(四)马铃薯占薯类比例逐年下降。马铃薯占薯类比例逐年下降,其中从中国马铃薯种植面积占薯类比例从2017年的67.8%下降至2021年的62.8%;马铃薯产量占薯类比例从2017年的63.2%下降至2021年的的60.2%。

(五)马铃薯品种。荷兰十五土豆是目前市场上接受度最高的品种,供应占比超过一半。荷兰十五土豆自90年代由荷兰引进,极早熟,生育期仅有65天左右品质好口感好,重要的是可以提前上市,抢占市场空挡,经济效益较高。

根据地区气候差异和消费者倾向不同,土豆品种的种植区域具有明显差异性,例如山东和河北部分地区主要以种植荷兰十五为主。226土豆品种排名第二位,为晚熟鲜食品种,从出苗到收获96天。内蒙古、陕西以及河北部分地区多以种植226土豆为主。西南地区如云南和四川地区主要种植丽薯六号,西部地区如宁夏、青海、贵州和甘肃等种植青薯9号,东北地区如吉林、黑龙江以种植尤金885为主。

二、马铃薯出口情况

(一)出口。近年中国鲜或冷藏的马铃薯出口量呈现小幅震荡趋势。2021年国内鲜或冷藏的马铃薯出口总量为38.98万吨,较2020年减少5.20万吨,减幅11.77%,2017年出口量最高,达到51.00万吨,2019年出口量为第二高,达到50.32万吨;2018年出口量次低,为45万吨;2021年出口量低于2018年,处于近年最低水平。

与马铃薯出口量情况一致,马铃薯出口金额亦呈现震荡趋势。2021年中国鲜、冷藏马铃薯出口金额为211.2百万美元,同比下降26.6%。从出口目的地来看,主要出口越南、日本、马来西亚、菲律宾和中国香港等国家和地区。越南是我国最大的马铃薯出口目的地。

(二)进口。2021年1-10月我国马铃薯进口量为5.98万吨,比2020年同期减少24.0%,进口额为1.29亿美元,比2020年同期增加31.1%;贸易顺差2.45亿美元,比2020年同期增加21.0%。

从进口类型来看,2021年1-10月制作或保藏的冷冻马铃薯是我国马铃薯主要进口类型,进口来源地也较集中,主要为美国、土耳其、阿根廷、比利时和新加坡等国家和地区,美国是我国最大的马铃薯进口来源国。

三、马铃薯总体价格水平偏低

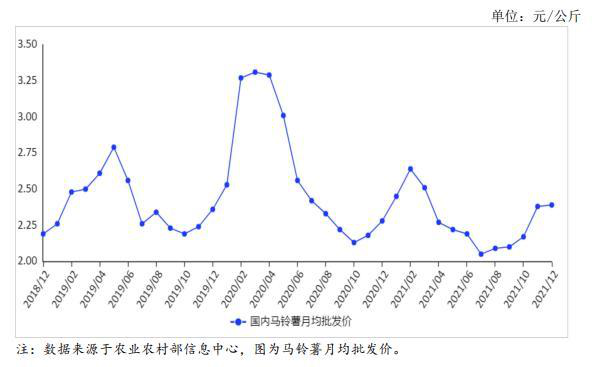

农业农村部监测数据显示,2021年马铃薯批发均价为2.29元/公斤,比2019年降低4.7%,比2020年降低12.7%,处于近6年来低位水平。

四、2022年马铃薯形势展望

(一)马铃薯供需。按照市场供应类型划分,可将2022年马铃薯市场形势分为2021年产季库存薯供应阶段和2022年产季新薯供应阶段。预计2022年我国马铃薯市场行情将有所好转,总体价格与2021年相比呈上涨趋势,涨幅5%-10%。

2022年1-4月,马铃薯市场供应主体为2021年产季库存薯和2022年产季冬薯。在库存薯数量偏少和冬薯种植规模缩减等因素共同作用下,预计此时期马铃薯市场价格将高于2021年同期水平。主要原因:一方面,库存薯数量偏少。受2021年秋薯产量减少影响,库存薯数量少于往年同期水平。同时,2021年库存薯因含水量偏高,导致耐贮性降低,损耗增加,进一步减少了后期市场供应量。另一方面,冬薯种植规模缩减。截至2021年12月底,冬薯产区已基本完成播种。据调度,云南、贵州、广西和广东的冬薯种植面积分别较2020年大约减少20%、15%、12%和10%。

2022年5-12月,马铃薯市场供应主体为2022年产季新薯,预计马铃薯市场价格也将同比上涨。2021年马铃薯市场行情总体低迷,尤其是春薯价格大幅低于常年同期水平,部分产区马铃薯生产出现亏损,导致不少农户退出2022年马铃薯生产。

目前,2022年马铃薯生产备种工作基本已完成,据调度,山东、河南、湖北、四川等春薯产区种薯销售量普遍比2021年减少10%左右;内蒙古、甘肃、河北、黑龙江等秋薯产区种薯销售量普遍比2021年减少5%左右。从种薯销售规模来看,2022年产季春薯和秋薯生产规模低于2021年,马铃薯市场价格有望高于2021年同期水平。

(二)马铃薯贸易。2022年如果世界范围内疫情得到较好控制,国际需求将有所好转,更重要的是海运费预计仍将呈现高位缓慢回落的态势,有利于马铃薯出口的恢复,但短期内恢复速度预计缓慢,2022年出口量预计维持或低于2021年水平。(信息来源:中商情报网)

(市场营销部收集整理)

甘公网安备 62010202000519号

甘公网安备 62010202000519号